고수들의 자산 포트폴리오는

고액 자산가의 돈을 굴려 주는 프라이빗 뱅커(PB)의 자산 포트폴리오엔 뭔가 특별한 게 있을까. 아니면 제 머리 못 깎는 중처럼 자신의 돈은 영 불리지 못하는 걸까. 지난달 29일~이달 2일 금융권 PB 50명을 대상으로 서면 설문조사를 실시해 그들의 자산 포트폴리오를 들여다봤다. 보통 사람의 것과 별로 다르지 않았다. ‘단순한 것이 최고(Simple Is The Best)’라는 격언처럼 그들이 내놓은 답은 ‘적립식 펀드’였다.

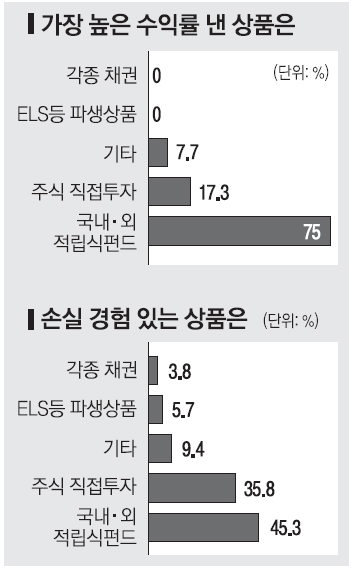

●직접투자는 안하고 분산투자로

응답자의 75%(39명)가 “국내·외 적립식 펀드로 가장 높은 수익률을 거뒀다.”고 밝혔다. 다음으로 주식 직접투자가 17.3%(9명)를 차지했다.

주가연계증권(ELS) 등 파생상품이나 각종 채권으로 수익을 올렸다고 응답한 사람은 없었다. 금융권에 30년, PB로 12년간 근무한 PB A(48)씨는 “은퇴 전 운용으로 적립식 펀드를 선택한 것은 여러 해 동안 PB 경험을 통해 터득한 최고의 투자방법”이라면서 적립식 펀드를 예찬했다.

7년째 PB로 일하는 B(44)씨도 “내집마련을 하고 나서 나머지 금융자산을 100% 펀드에 투자한 것이 내 재테크 비법”이라고 전했다. 부동산에 ‘올인’하거나 빚내서 투자하는 ‘빚테크’는 정답이 아니라는 얘기다.

그러나 PB들은 적립식 펀드를 분산투자의 한 방법으로 이용했을 뿐 ‘집중투자(몰방)’하진 않았다. 적립식 펀드 투자로 얻은 최대 수익이 1000만~3000만원(21명·42%)이라고 답한 사람이 가장 많았다. 다음으로 500만~1000만원(8명), 500만원 이하(8명)라고 답한 사람이 많았다. 5000만원 이상이라고 밝힌 이도 8명이었다. 이들의 포트폴리오에서 펀드·주식 같은 투자형 자산이 차지하는 비중은 27.3%에 불과했다. PB들이 펀드를 비롯한 투자자산으로 낸 평균 수익률은 연 40%로 나타났다. 그러나 PB들 사이에서도 수익률 편차는 심했다. 연 -10%부터 연 400%까지 다양했다.

●파생상품·채권 수익 한명도 없어

돈 불리는 게 직업인 PB들이지만 자신이 직접 한 투자에서 매번 성공하지는 못했다. 응답자의 94%가 ‘투자에 실패한 경험이 있다.’고 했다. 손실을 입은 뒤 회복 기간도 긴 편이었다. 67.4%가 1년 이상 걸렸다고 했다. 6개월 이내(15.2%), 1년 이내(15.2%) 회복했다는 응답이 뒤를 이었다.

한 달 이내 회복했다는 사람도 1명 있었다. 금융위기의 험난한 파고를 PB들도 피하지 못했다는 뜻으로 풀이된다. 분산투자 원칙을 고수하다 손실을 입은 자산이 그리 많진 않았다. 30.4%가 500만~1000만원, 28.3%가 500만원 이하의 손실을 봤다고 대답했다.

PB들의 포트폴리오에 대해 금융권의 한 PB팀장은 “고객의 자산을 돌보는 데 바빠 정작 자신의 포트폴리오에는 소홀한 경우가 많고 가진 정보가 오히려 너무 많아 투자에 악영향을 끼치는 경우도 있다.”고 말했다.

김민희기자 haru@seoul.co.kr

2010-04-07 9면