‘부채클리닉 재무컨설팅’ 현장 가보니

지난 9일 오후 서울 삼성동 포도재무설계 상담센터. 보건복지부와 함께 무료로 개인 재무컨설팅을 해 주고 있는 이곳에 김모(45)씨가 찾아왔다. 중견 건설업체 현장소장인 김씨의 한 달 수입은 320만원. 적은 금액이 아니지만 부채 또한 8200여만원에 달해 생활형편이 말이 아니다. 노모를 모시며 딸 셋을 키우느라 생활비 지출이 컸다. 현금서비스, 카드론까지 동원해 적자를 메우다 보니 매월 부채상환 부담이 767만원으로 불어났다. 일은 뼈빠지게 하는데 빚 내서 빚을 갚는 악순환에서 좀체 빠져나오지 못하는 상황이다.

포도재무설계는 2008년 9월부터 보건복지부의 사회서비스 선도사업인 ‘부채클리닉 재무컨설팅’을 진행해 왔다. 월 소득 391만 1000원(4인 가족 기준) 이하인 가정에 대해 보건복지부가 10만~15만원인 컨설팅 비용을 전액 부담한다. 올 2월까지 2500여명이 상담을 받았다.

최근에는 파산 위기에 처한 저소득층보다 소득규모로 볼 때 중산층에 해당하는 사람들의 상담이 눈에 띄게 늘었다. 월 소득 300만~500만원인 상담자가 22.4%나 되고 500만원 이상인 사람도 1.8%에 이른다. 특히 김씨와 같은 이른바 ‘신빈곤층’이 급격히 늘었다. 신빈곤층은 금융위기 이후 중산층에서 빈곤층으로 떨어진 계층을 가리키는 말이다. 주택담보대출 증가와 자녀 교육비 부담 등이 주된 원인으로 꼽힌다.

상담 경력 8년차인 윤창현 포도재무설계 선임위원은 “최근의 가계부채는 1997~98년 외환위기나 카드대란 때처럼 일시적인 문제가 아니다.”면서 “경기침체로 자영업자 및 근로소득자의 소득이 줄어 생계형 대출이 누적된 탓이 크다.”고 말했다.

그는 부채의 원인은 다양하지만 해결 공식은 한 가지라고 말했다. 우선 주거생활비 등 소비성 지출을 축소 고정시킨 뒤 단·중기 저축→장기 저축→부동산 순서로 자산을 처분해야 한다는 것이다. 부채를 청산할 때에는 가용자금을 확보하기 위해 현금서비스를 가장 먼저 갚고 금리가 높은 사채→캐피탈·카드론→마이너스통장→신용대출 순으로 갚아나가라고 조언했다.

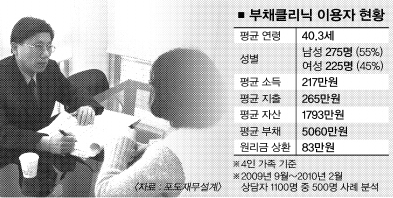

포도재무설계가 지난해 9월 이후 상담자 500명의 재무상태를 분석한 결과, 월 평균소득은 217만원(4인 가족 기준)인 데 반해 지출은 265만원으로 매월 50만원 가까이 적자를 내고 있었다. 평균 부채는 5060만원, 자산은 1793만원에 불과했다. 매월 상환하는 원리금은 83만원으로 월 소득의 38%를 빚 갚는 데 쓰고 있었다. 하지만 재무컨설팅을 받고 난 뒤 1~2개월 새 평균 부채가 369만원씩 줄어들었다고 포도재무설계는 전했다.

오달란기자 dallan@seoul.co.kr

2010-04-12 8면