ýžüý׹ýŁŞ ýŁ┤۬Ę(42)ýöĘŰŐö ýľ╝Űžł ýáä ŰîÇýÂť ýâüŰő┤ýŁä Ű░Ťýť╝ŰčČ ýŁÇÝľëýŚÉ ŕ░öŰőĄŕ░Ç ýâŁŕ░üýžÇŰĆä ۬╗ÝĽť ŰžÉýŁä ŰôĄýŚłŰőĄ. ýőáýÜęŰô▒ŕŞëýŁ┤ Űé«ýĽä ýŁ┤ýöĘŕ░Ç ýőáý▓şÝĽť ýĽíýłśŰžîÝü╝ ŰîÇýݼá ýłś ýŚćŰőĄŰŐö ŕ▓âýŁ┤ýŚłŰőĄ. ýőáýÜęý╣┤Űôť ýŚ░ý▓┤ŕ░Ç ŕ▒░ýŁś ýŚćýŁä ýáĽŰĆäŰíť ýőáýÜęŰô▒ŕŞëýŚÉ ýőáŕ▓Ż ýŹĘýśĘ ýŁ┤ýöĘýśÇŰőĄ. 10Űůä ýáäý»Ą ŰĆÖýâŁýŁś ýéČýáĽýŁ┤ ýľ┤ŰáĄýŤîý᪠Ű│┤ýŽŁýŁä ýäťýĄÇ ýŁ╝ýŁ┤ ŕ▒ŞŰáŞŰőĄ. ŰĆÖýâŁýŁ┤ ŰĆłýŁä ýáťŰîÇŰíť ŕ░ÜýžÇ ýĽŐýĽä ýőáýÜęŰô▒ŕŞëýŚÉ ýśüÝľąýŁä Ű░ŤýŁä ýłś ý׳ŕ▓áŰőĄŕ│á ýâŁŕ░üÝľłýžÇŰžî ŕĚŞŰĽî Űé«ýĽäýžä ýőáýÜęŰô▒ŕŞëýŁ┤ ŕĚŞŰîÇŰíťýŁ╝ ŰŽČ ýŚćŰőĄŕ│á ýâŁŕ░üÝĽť ýŁ┤ýöĘŰŐö ý░ŻŕÁČ ýžüýŤÉýŚÉŕ▓î Űö░ý᪠ŰČ╝ýŚłýžÇŰžî ýžüýŤÉýŁÇ ŕ│áŕ░ťŰą╝ ýáÇýŁä Ű┐ÉýŁ┤ýŚłŰőĄ.

ýŁ┤ýöĘýŁś ýőáýÜęŰô▒ŕŞëýŁÇ ýÖť ŕĚŞŰîÇŰíťýŁ╝ŕ╣î. ŕ░ťýŁŞýőáýÜęÝĆëŕ░Ç(CB)ýéČŰôĄýŁ┤ ýőáýÜęŰô▒ŕŞëýŁä ýáĽÝĽá ŰĽî ýŚ░ý▓┤Űéś ý▒äŰČ┤ŰÂłýŁ┤ÝľëýáĽŰ│┤ Űô▒ ÝĆëŕ░Ç ŰĽî ŕ░ÉýáÉýÜöýŁŞýť╝Űíť ýáüýÜęŰÉśŰŐö ÔÇśŰÂÇýáĽýáü ýáĽŰ│┤ÔÇÖ ýťäýú╝Űíť Űô▒ŰíŁÝĽśŕŞ░ ŰĽîŰČŞýŁ┤ŰőĄ.

ýŁ┤Űč░ ŕ░ÇýÜ┤ŰŹ░ ýőáýÜęŰô▒ŕŞë ÝĆëŕ░Ç ŰĽî ŰÂÇýáĽýáü ýáĽŰ│┤ýŚÉŰőĄ ý╣┤ŰôťýéČýÜę ýőĄýáü, ŰîÇýÂťýâüÝÖś ýőĄýáü Űô▒ એýáĽýáü ýáĽŰ│┤Űą╝ ŰŹöÝĽśŰę┤ ýáÇýőáýÜęŕ│äýŞÁýŁś ŕ▓ŻýÜ░ ýőáýÜęŰô▒ŕŞëýŁ┤ 2Űô▒ŕŞë ýŁ┤ýâü ýśČŰŁ╝ŕ░äŰőĄŰŐö ýŚ░ŕÁČ ŕ▓░ŕ│╝ŕ░Ç 26ýŁ╝ ŰéśýÖÇ ŕ┤ÇýőČýŁä ŰüłŰőĄ. ÝĽťŕÁşýőáýÜęýáĽŰ│┤(ÝĽťýőáýáĽ) ýťáýŐ╣ýŚ░ ýłśýäŁýŚ░ŕÁČýŤÉýŁś ÔǜએýáĽýáü ýőĄýáüýáĽŰ│┤ŕ░Ç ŕ░ťýŁŞýőáýÜęÝĆëŕ░ÇýŚÉ Ű»Şý╣śŰŐö ýśüÝľą ŰÂäýäŁÔÇÖýŁ┤ŰŁ╝ŰŐö Ű│┤ŕ│áýäťŕ░Ç ŕĚŞŕ▓âýŁ┤ŰőĄ.

ÔŚĆŰ╣Ü ýל ŕ░ÜŰŐö ýáÇýőáýÜęŕ│äýŞÁ ýâüýŐ╣ ŕ░ÇŰŐąýä▒

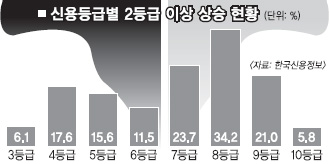

ýŁ┤ýŚÉ Űö░Űą┤Űę┤ ýőáýÜęŰô▒ŕŞëýŁä ýáĽÝĽá ŰĽî એýáĽýáü ýáĽŰ│┤Űą╝ ŰŹöÝĽśŰę┤ 8Űô▒ŕŞëýŁś 34.2%ŕ░Ç 2ŕ░ť Űô▒ŕŞë ýŁ┤ýâü ýâüýŐ╣ÝĽśŰŐö ŕ▓âýť╝Űíť ŰéśÝâÇŰéČŰőĄ. 7Űô▒ŕŞëýŁś 23.7%, 9Űô▒ŕŞëýŁś 21%ŰĆä 2ŕ░ť Űô▒ŕŞë ýŁ┤ýâü ýâüýŐ╣ÝľłŰőĄ. ýáÇýőáýÜęŰô▒ŕŞëýť╝Űíť ŰÂäŰąśŰÉśŰŐö 7~10Űô▒ŕŞëýŚÉýäť ÝĆëŕĚá 21%ŕ░Ç 2ŕ░ť Űô▒ŕŞë ýŁ┤ýâü ýśČŰŁ╝ŕ░öŰőĄ. ÝĽťýőáýἠۏ░ýŁ┤Ýä░Ű▓áýŁ┤ýŐĄ Űô▒ŰíŁý×É ýĄĹ ý▒äŰČ┤ŰÂłýŁ┤ÝľëýŁ┤Űéś ýŚ░ý▓┤ýáĽŰ│┤ŕ░Ç ýŚćŰŐö ýéČŰ×îýŁä ŰîÇýâüýť╝Űíť ýžÇŰéťÝĽ┤ 1~12ýŤö ŕ┤Çý░░ÝĽť ŕ▓░ŕ│╝ŰőĄ.

એýáĽýáü ýáĽŰ│┤Űą╝ ÝĆČÝĽĘÝĽśŰę┤ ýÂöŕ░ÇŰíť ÝĆëŕ░Ç ŕŞ░ýĄÇýŁ┤ ýâŁŕŞ░ŰŐö ŕ▓âýŁ┤Ű»ÇŰíť ýőáýÜęÝĆëŕ░Ç ýáäŰ░śýáüýť╝Űíť Ű│ÇŰ│äŰáąýŁ┤ ŰćĺýĽäýžÇŰŐö ÝÜĘŕ│╝Űą╝ ŕ░ÇýáŞýśĘŰőĄ. ŕĚŞýĄĹýŚÉýäťŰĆä ÝŐ╣Ý׳ ýáÇýőáýÜęŕ│äýŞÁýŁś Űô▒ŕŞëýŁ┤ ýśČŰŁ╝ŕ░ÇŰŐö ýŁ┤ýťáŰŐö ýŁ┤ŰôĄýŁ┤ ۬ç ŕ▒┤ýŁś ýŚ░ý▓┤Űíť ýŁŞÝĽ┤ ýĄĹÝĽśýťäŕÂî Űô▒ŕŞëýť╝Űíť ŰľĘýľ┤ýíîýžÇŰžî ŕĚŞ ýŁ┤ÝŤä Ű╣ÜýŁä ŕ╝ČŰ░Ľŕ╝ČŰ░Ľ ŕ░ÜŰŐö ÝŐ╣ýä▒ýŁä Ű│┤ýŁ┤ŕŞ░ ŰĽîŰČŞýŁ┤ŰőĄ. ýťá ýŚ░ŕÁČýŤÉýŁÇ ÔÇťýĄĹÝĽśýťä ýŁ╝Ű░śýőáýÜęýžĹŰőĘýŁÇ ýćîýĽíýŁä Ű╣îŰŽČŕ│á ળŰ░ę ŕ░ÜŰŐö Űô▒ ÝÖťŰ░ťÝĽť ýőáýÜęÝÖťŰĆÖýŁä ÝĽ┤ ýőĄýáüýáĽŰ│┤ŕ░Ç ŕ░ÇýáÉýÜöýŁŞýŁ┤ ŰÉśŰę┤ Űô▒ŕŞëýâüýŐ╣ ŕ░ÇŰŐąýä▒ýŁ┤ ŰćĺŰőĄ.ÔÇŁŕ│á ýäĄŰ¬ůÝľłŰőĄ.

ÔŚĆŰęöýŁ┤ýáÇ CBŕ░ä ŕ▓ŻýčüŕÁČŰĆäŕ░Ç ŕ▒ŞŰŽ╝ŰĆî

ŰśÉ ŕŞŹýáĽýáü ýáĽŰ│┤Űą╝ ÝĆČÝĽĘÝĽśŰę┤ ŕ│áýćîŰôŁýŞÁŰ│┤ŰőĄ ýáÇýćîŰôŁýŞÁýŚÉŕ▓î ÝśťÝâŁýŁ┤ ŰŹö ŰžÄýŁ┤ ŰĆîýĽäŕ░ÇŰŐö ŕ▓âýť╝Űíť ŰéśÝâÇŰéČŰőĄ. ýŚ░ŕÁČýŚÉ Űö░Űą┤Űę┤ ŰîÇýÂťýŐ╣ýŁŞýťĘýŁ┤ 60%ŰŁ╝ŕ│á ŕ░ÇýáĽÝĽśŰę┤ ýŚ░ýćîŰôŁ 3000ŰžîýŤÉ ýŁ┤ÝĽśýŁś ýáÇýćîŰôŁŕÁ░ýŚÉýäťŰŐö ŰÂłŰčëŰąáýŁ┤ ŕŞ░ýí┤ 0.61%ýŚÉýäť 0.46%Űíť 25%ŕ░ÇŰčë Űé«ýĽäýíîŰőĄ. ýŽë, ýáÇýćîŰôŁýŞÁýŚÉýäť ŰîÇýÂťýŁä Ű░ŤýŁä ýłś ý׳ŰŐö Ű╣äýťĘýŁ┤ 25% ŰŐśýľ┤ŰéťŰőĄŰŐö ýľśŕŞ░ŰőĄ. Ű░śŰę┤ ýŚ░ýćîŰôŁ 5000ŰžîýŤÉ ýŁ┤ýâüýŁś ŕ│áýćîŰôŁŕÁ░ýŚÉýäťŰŐö 0.26%ýŚÉýäť 0.25%Űíť ŕ▒░ýŁś Ű╣äýŐĚÝĽť ýłśýĄÇýŁä ýťáýžÇÝľłŰőĄ.

ýŁ┤Űč░ ýŁ┤ýťáŰíť ýžÇŰéť 1ýŤö ŕÁşŰ»╝ŕÂîýŁÁýťäýŤÉÝÜîŰŐö ýőáýÜęŰô▒ŕŞë ýé░ýἠۼî એýáĽýáü ýáĽŰ│┤Űą╝ ŰäúŰŐö Ű░ęýĽłýŁä ળýťÁýťäýŤÉÝÜîýŚÉ ŕÂîŕ│áÝĽśŕŞ░ŰĆä ÝľłŰőĄ. ŕĚŞŰčČŰéś 3ŕ░ť ŰęöýŁ┤ýáÇ CBýéČŰôĄ ŕ░ä ŕ▓Żýčü ŕÁČŰĆä ŰĽîŰČŞýŚÉ ŕ░ü ળýťÁÝÜîýéČýŚÉýäť Ű░Ťŕ▓î ŰÉśŰŐö એýáĽýáü ýáĽŰ│┤ŰôĄýŁä ۬ĘŰôá CBýéČŕ░Ç ŕ│ÁýťáÝĽśýžÇ ۬╗ÝĽśŕ│á ý׳ŰőĄ. Ű░śŰîÇŰíť CBýéČŰôĄýŁ┤ ŰÂÇýáĽýáü┬ĚએýáĽýáü ળýťÁýáĽŰ│┤Űą╝ ۬ĘŰĹÉ ŕ░Çýžł ŕ▓ŻýÜ░ ÔÇśŰ╣ůŰŞîŰčČŰŹöÔÇÖÝÖöŰĆ╝ ýéČýâŁÝÖť ý╣ĘÝĽ┤ýŁś ýÜ░ŰáĄŕ░Ç ý׳ŰőĄŰŐö ýžÇýáüŰĆä ŰéśýśĘŰőĄ. ŕ░ťýŁŞýőáýÜęýáĽŰ│┤ýŁś ÝĆëŕ░ÇŰą╝ ŰĹśŰčČýő╝ ŰöťŰáłŰžłŰőĄ.

ŕ╣ÇŰ»╝ÝŁČŕŞ░ý×É haru@seoul.co.kr

ýŁ┤ýöĘýŁś ýőáýÜęŰô▒ŕŞëýŁÇ ýÖť ŕĚŞŰîÇŰíťýŁ╝ŕ╣î. ŕ░ťýŁŞýőáýÜęÝĆëŕ░Ç(CB)ýéČŰôĄýŁ┤ ýőáýÜęŰô▒ŕŞëýŁä ýáĽÝĽá ŰĽî ýŚ░ý▓┤Űéś ý▒äŰČ┤ŰÂłýŁ┤ÝľëýáĽŰ│┤ Űô▒ ÝĆëŕ░Ç ŰĽî ŕ░ÉýáÉýÜöýŁŞýť╝Űíť ýáüýÜęŰÉśŰŐö ÔÇśŰÂÇýáĽýáü ýáĽŰ│┤ÔÇÖ ýťäýú╝Űíť Űô▒ŰíŁÝĽśŕŞ░ ŰĽîŰČŞýŁ┤ŰőĄ.

ýŁ┤Űč░ ŕ░ÇýÜ┤ŰŹ░ ýőáýÜęŰô▒ŕŞë ÝĆëŕ░Ç ŰĽî ŰÂÇýáĽýáü ýáĽŰ│┤ýŚÉŰőĄ ý╣┤ŰôťýéČýÜę ýőĄýáü, ŰîÇýÂťýâüÝÖś ýőĄýáü Űô▒ એýáĽýáü ýáĽŰ│┤Űą╝ ŰŹöÝĽśŰę┤ ýáÇýőáýÜęŕ│äýŞÁýŁś ŕ▓ŻýÜ░ ýőáýÜęŰô▒ŕŞëýŁ┤ 2Űô▒ŕŞë ýŁ┤ýâü ýśČŰŁ╝ŕ░äŰőĄŰŐö ýŚ░ŕÁČ ŕ▓░ŕ│╝ŕ░Ç 26ýŁ╝ ŰéśýÖÇ ŕ┤ÇýőČýŁä ŰüłŰőĄ. ÝĽťŕÁşýőáýÜęýáĽŰ│┤(ÝĽťýőáýáĽ) ýťáýŐ╣ýŚ░ ýłśýäŁýŚ░ŕÁČýŤÉýŁś ÔǜએýáĽýáü ýőĄýáüýáĽŰ│┤ŕ░Ç ŕ░ťýŁŞýőáýÜęÝĆëŕ░ÇýŚÉ Ű»Şý╣śŰŐö ýśüÝľą ŰÂäýäŁÔÇÖýŁ┤ŰŁ╝ŰŐö Ű│┤ŕ│áýäťŕ░Ç ŕĚŞŕ▓âýŁ┤ŰőĄ.

ÔŚĆŰ╣Ü ýל ŕ░ÜŰŐö ýáÇýőáýÜęŕ│äýŞÁ ýâüýŐ╣ ŕ░ÇŰŐąýä▒

ýŁ┤ýŚÉ Űö░Űą┤Űę┤ ýőáýÜęŰô▒ŕŞëýŁä ýáĽÝĽá ŰĽî એýáĽýáü ýáĽŰ│┤Űą╝ ŰŹöÝĽśŰę┤ 8Űô▒ŕŞëýŁś 34.2%ŕ░Ç 2ŕ░ť Űô▒ŕŞë ýŁ┤ýâü ýâüýŐ╣ÝĽśŰŐö ŕ▓âýť╝Űíť ŰéśÝâÇŰéČŰőĄ. 7Űô▒ŕŞëýŁś 23.7%, 9Űô▒ŕŞëýŁś 21%ŰĆä 2ŕ░ť Űô▒ŕŞë ýŁ┤ýâü ýâüýŐ╣ÝľłŰőĄ. ýáÇýőáýÜęŰô▒ŕŞëýť╝Űíť ŰÂäŰąśŰÉśŰŐö 7~10Űô▒ŕŞëýŚÉýäť ÝĆëŕĚá 21%ŕ░Ç 2ŕ░ť Űô▒ŕŞë ýŁ┤ýâü ýśČŰŁ╝ŕ░öŰőĄ. ÝĽťýőáýἠۏ░ýŁ┤Ýä░Ű▓áýŁ┤ýŐĄ Űô▒ŰíŁý×É ýĄĹ ý▒äŰČ┤ŰÂłýŁ┤ÝľëýŁ┤Űéś ýŚ░ý▓┤ýáĽŰ│┤ŕ░Ç ýŚćŰŐö ýéČŰ×îýŁä ŰîÇýâüýť╝Űíť ýžÇŰéťÝĽ┤ 1~12ýŤö ŕ┤Çý░░ÝĽť ŕ▓░ŕ│╝ŰőĄ.

એýáĽýáü ýáĽŰ│┤Űą╝ ÝĆČÝĽĘÝĽśŰę┤ ýÂöŕ░ÇŰíť ÝĆëŕ░Ç ŕŞ░ýĄÇýŁ┤ ýâŁŕŞ░ŰŐö ŕ▓âýŁ┤Ű»ÇŰíť ýőáýÜęÝĆëŕ░Ç ýáäŰ░śýáüýť╝Űíť Ű│ÇŰ│äŰáąýŁ┤ ŰćĺýĽäýžÇŰŐö ÝÜĘŕ│╝Űą╝ ŕ░ÇýáŞýśĘŰőĄ. ŕĚŞýĄĹýŚÉýäťŰĆä ÝŐ╣Ý׳ ýáÇýőáýÜęŕ│äýŞÁýŁś Űô▒ŕŞëýŁ┤ ýśČŰŁ╝ŕ░ÇŰŐö ýŁ┤ýťáŰŐö ýŁ┤ŰôĄýŁ┤ ۬ç ŕ▒┤ýŁś ýŚ░ý▓┤Űíť ýŁŞÝĽ┤ ýĄĹÝĽśýťäŕÂî Űô▒ŕŞëýť╝Űíť ŰľĘýľ┤ýíîýžÇŰžî ŕĚŞ ýŁ┤ÝŤä Ű╣ÜýŁä ŕ╝ČŰ░Ľŕ╝ČŰ░Ľ ŕ░ÜŰŐö ÝŐ╣ýä▒ýŁä Ű│┤ýŁ┤ŕŞ░ ŰĽîŰČŞýŁ┤ŰőĄ. ýťá ýŚ░ŕÁČýŤÉýŁÇ ÔÇťýĄĹÝĽśýťä ýŁ╝Ű░śýőáýÜęýžĹŰőĘýŁÇ ýćîýĽíýŁä Ű╣îŰŽČŕ│á ળŰ░ę ŕ░ÜŰŐö Űô▒ ÝÖťŰ░ťÝĽť ýőáýÜęÝÖťŰĆÖýŁä ÝĽ┤ ýőĄýáüýáĽŰ│┤ŕ░Ç ŕ░ÇýáÉýÜöýŁŞýŁ┤ ŰÉśŰę┤ Űô▒ŕŞëýâüýŐ╣ ŕ░ÇŰŐąýä▒ýŁ┤ ŰćĺŰőĄ.ÔÇŁŕ│á ýäĄŰ¬ůÝľłŰőĄ.

ÔŚĆŰęöýŁ┤ýáÇ CBŕ░ä ŕ▓ŻýčüŕÁČŰĆäŕ░Ç ŕ▒ŞŰŽ╝ŰĆî

ŰśÉ ŕŞŹýáĽýáü ýáĽŰ│┤Űą╝ ÝĆČÝĽĘÝĽśŰę┤ ŕ│áýćîŰôŁýŞÁŰ│┤ŰőĄ ýáÇýćîŰôŁýŞÁýŚÉŕ▓î ÝśťÝâŁýŁ┤ ŰŹö ŰžÄýŁ┤ ŰĆîýĽäŕ░ÇŰŐö ŕ▓âýť╝Űíť ŰéśÝâÇŰéČŰőĄ. ýŚ░ŕÁČýŚÉ Űö░Űą┤Űę┤ ŰîÇýÂťýŐ╣ýŁŞýťĘýŁ┤ 60%ŰŁ╝ŕ│á ŕ░ÇýáĽÝĽśŰę┤ ýŚ░ýćîŰôŁ 3000ŰžîýŤÉ ýŁ┤ÝĽśýŁś ýáÇýćîŰôŁŕÁ░ýŚÉýäťŰŐö ŰÂłŰčëŰąáýŁ┤ ŕŞ░ýí┤ 0.61%ýŚÉýäť 0.46%Űíť 25%ŕ░ÇŰčë Űé«ýĽäýíîŰőĄ. ýŽë, ýáÇýćîŰôŁýŞÁýŚÉýäť ŰîÇýÂťýŁä Ű░ŤýŁä ýłś ý׳ŰŐö Ű╣äýťĘýŁ┤ 25% ŰŐśýľ┤ŰéťŰőĄŰŐö ýľśŕŞ░ŰőĄ. Ű░śŰę┤ ýŚ░ýćîŰôŁ 5000ŰžîýŤÉ ýŁ┤ýâüýŁś ŕ│áýćîŰôŁŕÁ░ýŚÉýäťŰŐö 0.26%ýŚÉýäť 0.25%Űíť ŕ▒░ýŁś Ű╣äýŐĚÝĽť ýłśýĄÇýŁä ýťáýžÇÝľłŰőĄ.

ýŁ┤Űč░ ýŁ┤ýťáŰíť ýžÇŰéť 1ýŤö ŕÁşŰ»╝ŕÂîýŁÁýťäýŤÉÝÜîŰŐö ýőáýÜęŰô▒ŕŞë ýé░ýἠۼî એýáĽýáü ýáĽŰ│┤Űą╝ ŰäúŰŐö Ű░ęýĽłýŁä ળýťÁýťäýŤÉÝÜîýŚÉ ŕÂîŕ│áÝĽśŕŞ░ŰĆä ÝľłŰőĄ. ŕĚŞŰčČŰéś 3ŕ░ť ŰęöýŁ┤ýáÇ CBýéČŰôĄ ŕ░ä ŕ▓Żýčü ŕÁČŰĆä ŰĽîŰČŞýŚÉ ŕ░ü ળýťÁÝÜîýéČýŚÉýäť Ű░Ťŕ▓î ŰÉśŰŐö એýáĽýáü ýáĽŰ│┤ŰôĄýŁä ۬ĘŰôá CBýéČŕ░Ç ŕ│ÁýťáÝĽśýžÇ ۬╗ÝĽśŕ│á ý׳ŰőĄ. Ű░śŰîÇŰíť CBýéČŰôĄýŁ┤ ŰÂÇýáĽýáü┬ĚએýáĽýáü ળýťÁýáĽŰ│┤Űą╝ ۬ĘŰĹÉ ŕ░Çýžł ŕ▓ŻýÜ░ ÔÇśŰ╣ůŰŞîŰčČŰŹöÔÇÖÝÖöŰĆ╝ ýéČýâŁÝÖť ý╣ĘÝĽ┤ýŁś ýÜ░ŰáĄŕ░Ç ý׳ŰőĄŰŐö ýžÇýáüŰĆä ŰéśýśĘŰőĄ. ŕ░ťýŁŞýőáýÜęýáĽŰ│┤ýŁś ÝĆëŕ░ÇŰą╝ ŰĹśŰčČýő╝ ŰöťŰáłŰžłŰőĄ.

ŕ╣ÇŰ»╝ÝŁČŕŞ░ý×É haru@seoul.co.kr

2010-04-27 8Űę┤