비용줄여 수익 극대화 이점 부실화땐 금융시스템 ‘흔들’

2008년 말 미국 서브프라임 모기지론(비우량 주택담보대출) 사태로 투자은행들이 줄줄이 쓰러질 때 구제금융안을 놓고 논란이 뜨거웠다. 곤경에 처한 부자를 국민의 혈세로 살리는 게 과연 옳으냐는 것이었다. 하지만 구제금융안은 승인됐다. 금융기관들이 무너지면 미국을 지탱하는 시스템 전반이 무너질 것이라는 우려 때문이었다.

이론상으로 은행은 클수록 좋다. 자금중개, 정보화 투자, 신상품 개발 등에 들어가는 고정비용을 줄이고 수익성은 극대화하는 ‘규모의 경제’를 실현할 수 있다. 하지만 최근 우리금융 민영화 계획 수립과 맞물려 불거졌던 ‘메가뱅크(초대형은행)론’은 거센 찬반 논란에 휩싸였다. 금융 시스템의 불안정성을 확대시키고 소비자들의 이익에 반하는 결과를 낳을 수 있다는 우려 때문이다.

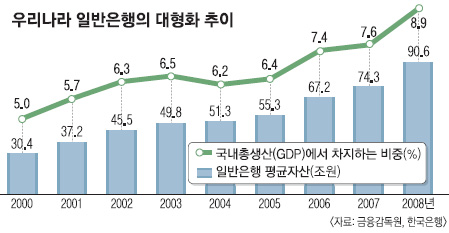

23일 이병윤 한국금융연구원 연구위원에 따르면 우리나라 일반은행의 평균 자산규모는 2000년 30조 4000억원에서 지난해 말 86조 6000억원으로 3배 정도 증가했다. 은행 평균 자산이 우리나라 국내총생산(GDP)에서 차지하는 비중도 2000년 5.0%에서 지난해 말 8.1%로 3.1%포인트 늘어났다. 우리나라 은행들이 1990년대 말 외환위기 이후 합병을 통해 대형화됐고 다른 부문에 비해서도 은행의 평균자산 규모가 커졌다는 것을 알 수 있다.

그러나 은행이 지나치게 대형화될 경우 시스템 리스크가 커지게 된다. 중소기업 대출이 줄어들거나 가계의 대출 비용이 늘어나는 등 금융 소비자에게 비용이 전가될 수도 있다. 먼저 대형 은행은 자산·부채·영업행태 등이 복잡해 정보의 불투명성이 높아진다. 대형 은행이 부실해지면 금융 전체 시스템의 위험이 한층 높아진다. 감독당국은 이를 피하기 위해 규제를 느슨하게 적용하려는 경향이 생길 수 있다.

●中企 대출 줄고 금융비용 소비자 몫

중소기업 대출이 줄어들 가능성도 있다. 중소기업은 대개 주거래 은행과 오랜 관계를 맺어 축적한 내부정보에 바탕을 둔 관계대출에 의존하는 반면 대형 은행은 표준화된 대출심사 기준을 주로 사용하기 때문에 은행이 커질수록 중소기업 대출이 줄어들 수밖에 없다.

금융 소비자가 지불해야 할 비용이 늘어난다는 주장도 있다. 홍수완 금융노조 산하 금융경제연구소 연구위원은 “영국의 한 실증 연구에 따르면 은행 대형화로 독점이 심해질수록 금융 소비자의 대출 가격이 높아진다는 결과가 나왔다.”고 전했다.

홍 연구위원은 “국내 은행들은 해외 메가뱅크에 비해 자산은 적지만 전부 국내에서 운용하기 때문에 규모 자체는 큰 편”이라면서 “은행의 대형화가 우리나라 경제에 어떤 영향을 끼칠지 처음으로 돌아가 점검해야 한다.”고 말했다.

김민희기자 haru@seoul.co.kr

2010-07-24 14면