금융권 하우스푸어 지원 본격화… 내게 맞는 제도 Q&A

50세 이상 ‘하우스푸어’(집은 보유하고 있지만 대출 등으로 빈곤하게 사는 사람)도 주택연금에 가입할 수 있도록 한 ‘주택연금 사전가입 제도’가 하루 200통 이상 문의가 들어오는 등 높은 관심을 끌고 있다. ‘사전 채무조정’(프리워크아웃)을 통한 시중은행의 하우스푸어 지원도 17일부터 본격화됐다.

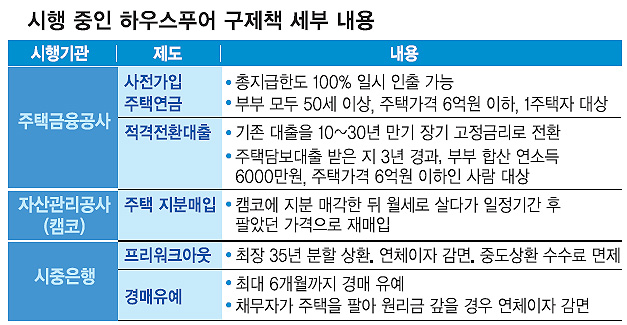

주택금융공사에서 시행하는 주택연금 사전 가입을 이용하면 자기 집에 계속 살면서 빚을 갚을 수 있다. 상환기간을 연장해 주는 적격전환대출, 프리워크아웃 제도도 있다. 자산관리공사(캠코)는 주택지분을 매입한 뒤 되파는 제도를 시행하고 있다. 상황별로 어떤 제도를 이용하는 것이 좋을지 문답으로 풀어봤다.

→소득이 없어 당장 빚 갚을 방법이 없다면.

-주택금융공사의 ‘사전가입 주택연금’을 활용하는 것이 좋다. 가입 대상 연령을 기존 60세에서 50세로 낮췄다. 무엇보다 가입하자마자 연금 지급 한도액(가입자 연령·주택가격 등을 종합해 주택금융공사가 결정)을 전부 찾아 쓸 수 있는 점이 매력적이다. 기존에는 최대 50%만 찾을 수 있었다. 3억원짜리 집을 가진 60세 하우스푸어가 가입할 경우, 기존에는 일시 인출금이 5960만원이었지만 사전가입 제도로는 1억 1910만원을 받을 수 있다. 다만 자기가 받을 수 있는 몫을 한꺼번에 받았기 때문에 매달 받는 연금은 없다. 빚을 갚고 나서 돈이 남는다면 일정한 금액을 연금처럼 받을 수 있다. 부부가 모두 사망할 때까지 계속 거주할 수 있는 것은 물론이다. 집을 팔아 빚을 갚고 다른 집에 전세로 들어가는 경우 전셋값 상승 등을 걱정해야 하지만 주택연금에 가입하면 그럴 필요가 없다. 6억원 이하 1주택자 대상으로 내년 5월까지 1년 동안만 한시적으로 운용된다.

→대출 상환기간을 연장하고 싶다면.

-주택금융공사의 ‘적격전환대출’은 기존 대출을 10~30년 만기 장기 고정금리 대출로 전환해 준다. 원금 상환을 미루고 이자만 납부하는 기간도 최장 10년까지 가능하다. 부부 합산 연 소득 6000만원 이하, 신용등급 8등급 이내까지 이용할 수 있다. 주택가격은 6억원 이하, 전용면적 85㎡ 이하에만 적용된다. 대출기간이 절반 이상 경과했거나 최초 대출 이후 3년 이상이 지났어야 한다. 기존 거래은행에 신청하면 되고, 보금자리론 이용자는 주택금융공사에 신청한다.

→이자를 감면받고 싶다면.

-시중은행에서 17일부터 시행한 ‘사전채무조정’(프리워크아웃)을 받으면 된다. 빚을 단기 연체(1~3개월)한 사람이 대상이다. 상환 기간이 최장 35년까지 늘어나고, 그동안 밀린 이자도 감면해 준다. 대출자가 요청하면 담보로 잡힌 주택의 경매를 6개월간 유예해 준다. 기존 대출의 중도상환수수료도 면제된다.

→이자를 줄이고 싶다면.

-캠코에 주택 지분 일부나 전부를 매각한 뒤 그 주택에 월세로 살 수 있는 ‘지분매각제도’를 이용하면 된다. 지분을 판 돈으로 은행 빚을 갚으면 된다. 일정기간 후에는 팔았던 가격으로 재매입할 수 있다. 임대료는 연체료보다 낮게 책정돼 매달 나가는 돈을 줄일 수 있다. 부부 합산 연 소득 6000만원 이하, 1주택 소유자, 주택가격 6억원 이하일 경우에 신청할 수 있다.

문의전화는 주택금융공사 1688-8144, 캠코 1588-3570.

이민영 기자 min@seoul.co.kr

2013-06-18 17면