신용정보원 DSR 정보 금융기관 제공

DTI와 달리 원리금 상환액 비율 반영… 새달부터 주택담보대출 심사 등 활용신용정보원이 개인의 총부채원리금상환비율(DSR) 정보를 금융기관에 제공하면서 앞으로 대출 문턱이 높아질 전망이다. 특히 마이너스통장 등 1년 만기 신용대출을 이용하거나 카드 할부가 있는 경우 대출 한도가 줄어드는 등 직접적인 영향을 받을 수 있다.

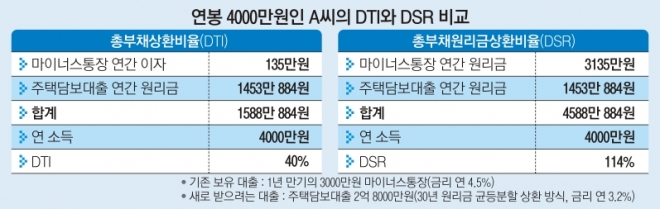

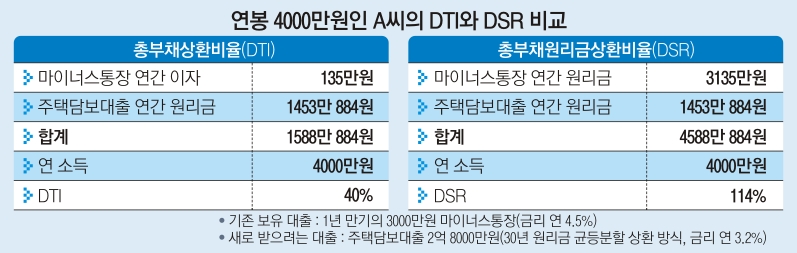

DSR이 적용되면 신용대출이 있는 대출자들이 가장 큰 영향을 받게 된다. 예컨대 연봉 4000만원인 직장인 A씨가 집을 구입하면서 30년 원리금 균등분할상환 방식으로 2억 8000만원(금리 연 3.2%)의 주택담보대출을 받으려고 한다. A씨에게는 3000만원(금리 연 4.5%)의 마이너스통장이 있다. 기존 DTI를 적용하면 마이너스통장의 연간 이자 135만원만 산정되기 때문에 DTI 한도를 넘지 않고 담보대출을 받을 수 있다. 그러나 DSR을 적용하게 되면 마이너스통장의 원금까지 포함된 원리금(3135만원)이 계산에 포함돼 DSR은 114%까지 늘어난다. DSR이 80%로 적용될 경우 A씨가 빌릴 수 있는 돈은 3200만원이므로 신규 대출 자체가 어려울 수 있단 얘기다.

시중은행들은 DSR 적용에 대한 검증 작업을 거쳐 이르면 다음달부터 주택담보대출의 심사나 연체 관리에 활용할 계획이다. 적용 비율은 70~80% 수준으로 검토되고 있다. 은행권에서는 이미 올해 1월부터 대출자들의 평균 만기와 평균 금리 등을 바탕으로 추정한 ‘표준 DSR’을 활용해 이 비율이 80% 이상인 대출자에게 조기 경보를 하는 등 위험관리를 해오고 있다.

신용정보원은 대출의 실제 약정만기와 금리를 바탕으로 업권별·대출종류별 평균 만기와 평균 금리를 다음달 추가로 제공할 예정이다. 시중은행 관계자는 “다음달 대출 종류별로 금리나 만기 등 전체 평균이 나오면 이를 바탕으로 정확한 표준 DSR을 구해 실제 적용 범위 등을 정하게 될 것”이라며 “다만 대출 금액을 제한하는 데 이용하려면 풍선효과 등을 고려해 당국의 행정지침이 나와줘야 할 것”이라고 말했다.

신융아 기자 yashin@seoul.co.kr

2016-12-10 15면