카드론 수수료 체계 합리화해야

정부가 법정 최고금리 인하를 통해 무분별한 대출 자제를 유도하면서 주택담보대출 증가율이 줄고 있는 가운데 카드사 대출증가율은 지난 5년간 73%에 달한 것으로 파악됐다. 게다가 카드사들의 주수입원인 카드론은 은행권 신용대출 금리보다 3배나 높았다.한국소비자단체협의회 물가감시센터가 19일 국민카드 신한카드 등 국내 7개 전업계 카드사의 카드론 수수료 및 이용현황을 분석한 결과다.

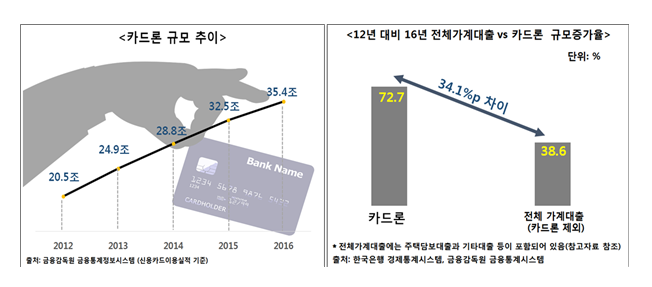

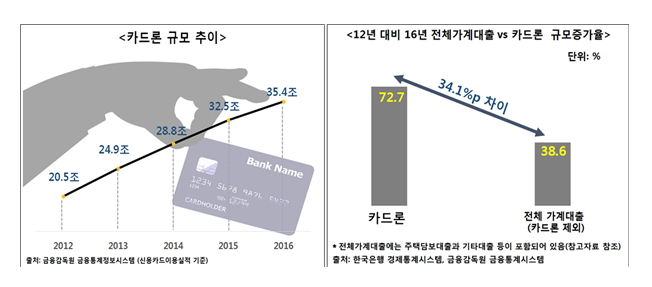

카드론 규모, 지난 5년간 72.7% 증가

이에 따르면 우리나라 카드론 규모는 2012년의 20.5조 원에서 2016년에는 35.4조 원으로 14.9조 원, 72.7%가 늘어난 것으로 파악됐다. 2012년 대비 2016년 전체 가계대출 규모 증가율을 살펴보면 카드론을 제외한 전체 가계대출 규모가 38.6% 증가했다. 결국 카드론의 규모 증가율은 전체 가계대출보다 34.1%p 높아 약 1.9배 더 빠르게 상승한 셈이다.

카드론 규모 추이 및 증가율

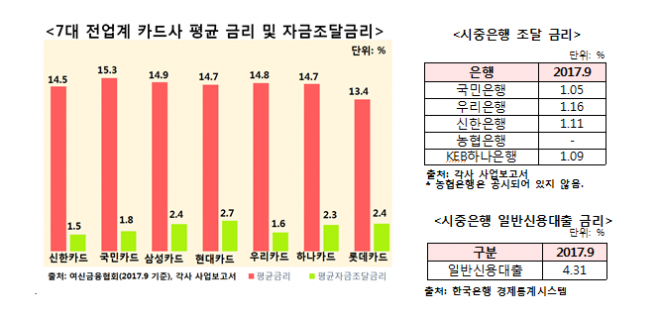

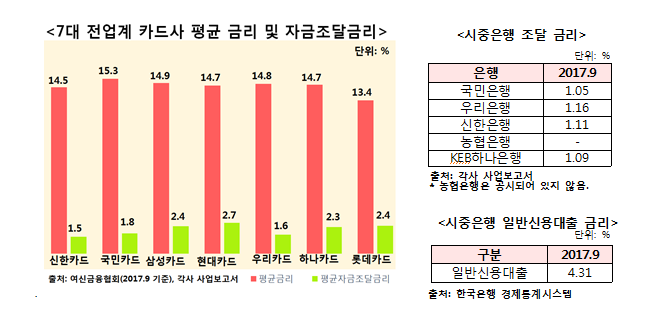

신용카드사별 평균금리는 최소 13.4%에서 최대 15.3%(2017년 9월 기준)인 반면, 시중은행 일반신용대출 금리는 평균 4.3%였다. 카드론 수수료가 약 3배 정도 높은 것이다.

특히 7대 카드사의 경우 카드론 수수료가 평균 14.6%인데 비해 자금 조달 금리는 평균 2.1%밖에 되지 않아 수수료 마진이 12.5%인 것으로 분석되었다.

그러나 시중은행의 조달 금리는 1%대이고 일반신용 대출금리가 4.3%로, 이에 대한 예대마진이 3%p 안팎인 것을 감안할 때 카드론 마진은 12.5%로 매우 높은 것이어서 수수료 인하 여력이 충분할 것으로 보인다.

7대 전업사 카드사 평균금리 및 자금조달 금리

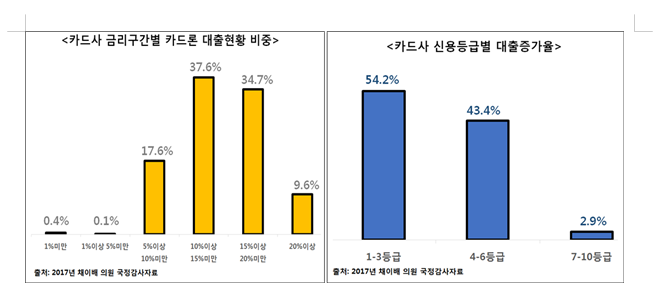

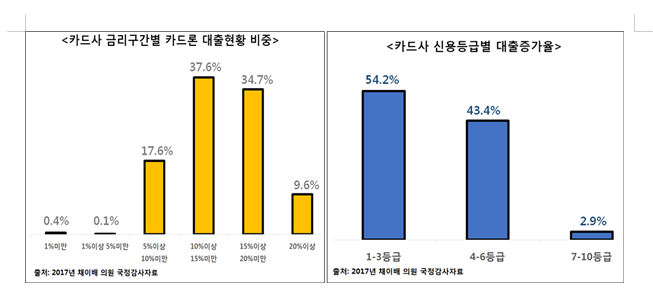

2016년 7월부터 지난해 7월까지 1년간의 신용카드업계 대출 증가액 54.2%가 1~3등급에 몰린 것으로 볼 때, 카드사가 고신용자에게 9.6% ~ 13.0%의 높은 수수료를 부과한 것으로 보인다. 또한 2017년 상반기 카드사의 금리구간별 카드론 대출현황을 보면, 15%미만 중금리 대출액이 약 55.7%를 차지해 카드론의 절반 이상이 고신용자 대출로 파악된다.

카드업계는 그동안 고금리의 근거로 ‘리스크 부담’을 내세웠다. 하지만, 고신용자의 대출이 큰 폭을 차지하는 점을 감안할 때 카드사의 리스크 부담이라는 주장은 설득력이 부족한 것으로 볼 수 있다.

카드사 금리구간별 카드론 대출현황 비중

물가감시센터 관계자는 “신용카드사는 수입을 올리기 쉬운 카드론 사업에 집중하기보다는 조달 금리에 비해 과도하게 높은 카드론 수수료를 적정 수준으로 조정하여 금융 소비자의 후생증진이 가능하도록 해야 할 것”이라고 밝혔다.

박현갑 기자 eagleduo@seoul.co.kr