6월 고정금리比 3.5%P 떨어진 18.5%

변동금리 비중 7년 5개월 만에 최대로

대출자, 지표 영향 큰 고금리 외면 경향

코로나에 금리 급등 쉽지 않다 판단도

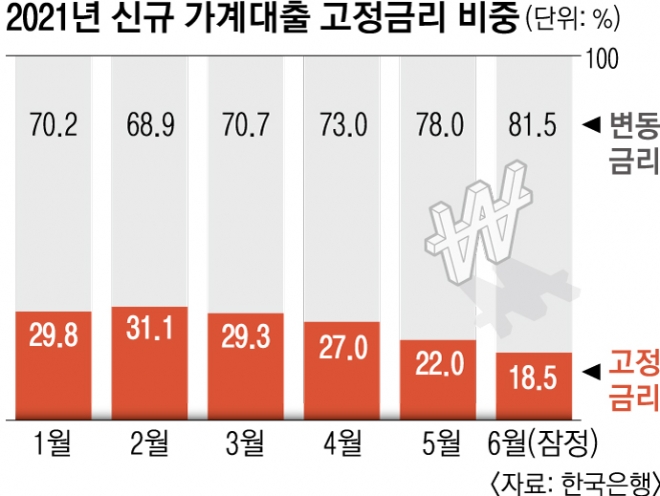

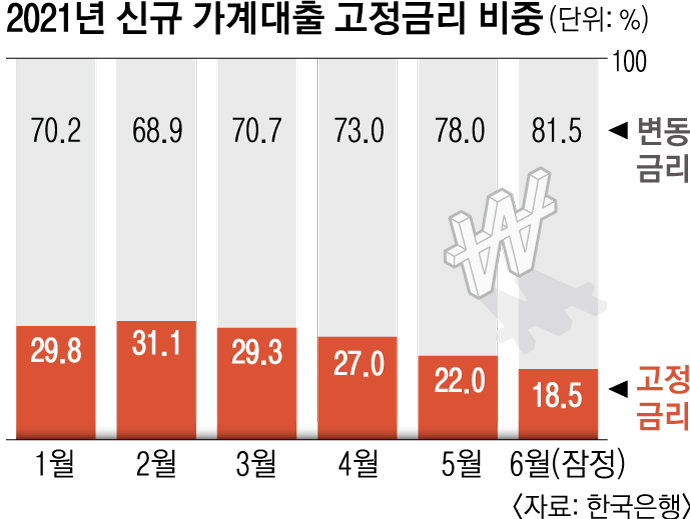

2일 한국은행 경제통계시스템에 따르면 6월 예금은행의 신규 가계대출 가운데 고정금리 대출은 18.5%를 차지했다. 이는 지난해 6월(30.1%)과 2019년 6월(49.2%)보다도 현저히 떨어진 수치다. 지난 2월(31.1%) 이후 계속 하락세를 보였다. 직전 달(22%)과 비교해서는 한 달 사이 3.5% 포인트나 더 떨어졌다.

다시 말해 신규 가계대출의 81.5%가 변동금리를 선택해 대출을 받았다는 뜻이다. 변동금리 비중은 2014년 1월(85.5%) 이후 7년 5개월 만에 최대 기록이다. 신규 대출이 아닌 가계대출 전체 잔액 기준으로도 6월 고정금리 대출 비율은 27.3%로 2014년 9월(27.2%) 이후 6년 9개월 만에 가장 낮은 수준을 기록했다. 바꿔 말하면 현재 남아 있는 가계대출 가운데 72.7%가 변동금리 대출이다.

한은이 올 하반기 기준금리 인상을 예고했음에도 변동금리 비중이 치솟은 이유는 고정금리와 변동금리의 격차가 향후 예상되는 변동금리 상승폭보다 크다는 차주들의 판단이 작용해서다. 변동금리를 살펴보면 KB국민·신한·하나·우리 4대 시중은행의 지난달 16일 기준 코픽스(COFIX) 연동 주택담보대출 변동금리는 연 2.49∼4.03% 수준이다. 코픽스가 아닌 은행채 5년물 금리를 따르는 혼합형(고정금리) 주택담보대출의 금리는 2.89∼4.48%로, 변동금리보다 상단과 하단이 0.4% 포인트 이상 높다.

고정금리는 최근 빠르게 오르는 은행채 5년물 등 지표금리 영향을 직접적으로 받지만, 코픽스 등을 기준으로 삼는 변동금리는 상승 속도가 고정금리만큼 빠르지 않아 두 금리 사이 격차가 커지고 있다. 시중은행 관계자는 “격차가 큰 상황에서 고객들이 미래 금리 상승을 고려해 당장 더 높은 고정금리를 선택하기가 쉽지 않은 게 사실”이라고 말했다.

전문가들은 금리 상승기에 고정금리보다 변동금리가 선호되는 상황은 이례적이라고 말한다. 김소영 서울대 경제학부 교수는 “금리 상승기에 고정금리를 선호하는 게 일반적이지만, 금리 인상이 확실하지 않은 상황에서 당장 낮은 금리를 선택하는 것”이라며 “은행이 금리 인상분을 고정금리에 이미 반영해 변동금리와의 격차가 훨씬 커진 상황도 한몫한다”고 말했다.

김영일 나이스평가정보 리서치센터장은 “당장 위험한 상황이 아니라고 하더라도 월급이나 자산가격이 기대만큼 오르지 않으면 향후 연체율이 올라갔을 때 타격을 피하기 어려울 것”이라고 했다.

윤연정 기자 yj2gaze@seoul.co.kr

2021-08-03 19면