кі м •кёҲлҰ¬ лҢҖм¶ң нҷ•лҢҖм •мұ…м—җ ліҖлҸҷкёҲлҰ¬ліҙлӢӨ мқҙмһҗ лӮ®м•„м ё лҜёлҰ¬ к°Җмһ…н•ң лҢҖм¶ңмһҗл§Ң мҶҗн•ҙ

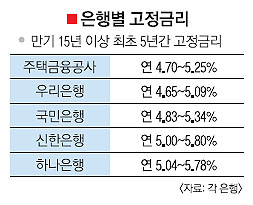

м§ҖлӮңн•ҙ 10мӣ” м—° 5.30% кі м •кёҲлҰ¬лЎң мЈјнғқкёҲмңөкіөмӮ¬мқҳ UліҙкёҲмһҗлҰ¬лЎ 1м–өмӣҗмқ„ лҢҖм¶ңл°ӣмқҖ к№ҖлҸҷ진(к°ҖлӘ…В·32)м”ЁлҠ” мөңк·ј м—° 4.65%мқҳ мӢңмӨ‘ мқҖн–ү кі м •кёҲлҰ¬ мғҒн’ҲмңјлЎң к°Ҳм•„нғҖкё°лҘј мӢңлҸ„н–ҲлӢӨк°Җ нҸ¬кё°н–ҲлӢӨ. кёҲлҰ¬к°Җ м—° 0.65% нҸ¬мқёнҠёлӮҳ лӮ®мқҖ мғҒн’ҲмңјлЎң к°Ҳм•„нғҖл©ҙ м—° 65л§Ңмӣҗмқҙ мқҙл“қмқҙм§Җл§Ң, 2%(200л§Ңмӣҗ)мқҳ мӨ‘лҸ„мғҒнҷҳ мҲҳмҲҳлЈҢлҘј л¬јм–ҙм•ј н–Ҳкё° л•Ңл¬ёмқҙлӢӨ. к№Җм”ЁлҠ” вҖңм–ҙл–»кІҢ кіөкё°м—…мқҙ мҡҙмҳҒн•ҳлҠ” м •мұ…кёҲлҰ¬мқё UліҙкёҲмһҗлҰ¬лЎ мқҙ мӢңмӨ‘ мқҖн–ү кёҲлҰ¬ліҙлӢӨ лҶ’мқ„ мҲҳ мһҲлҠҗлғҗ.вҖқкі н•ӯліҖн–ҲлӢӨ. к·ёлҠ” вҖңліҖлҸҷкёҲлҰ¬лҘј м„ нғқн•ң м№ңкө¬л“Өмқҙ мӨ‘лҸ„мғҒнҷҳ мҲҳмҲҳлЈҢлҘј л©ҙм ңл°ӣкі мӢңмӨ‘ мқҖн–үмқҳ кі м •кёҲлҰ¬лЎң к°Ҳм•„нғҖлҠ” л°ҳл©ҙ, м •л¶Җ м •мұ… л°©н–Ҙм—җ л§һм¶° кі м •кёҲлҰ¬ мғҒн’Ҳмқ„ м„ нғқн•ң мқҙл“ӨмқҖ мҷң л¶Ҳмқҙмқөмқ„ л°ӣм•„м•ј н•ҳлҠ”м§Җ лӘЁлҘҙкІ лӢӨ.вҖқкі н•ӯліҖн–ҲлӢӨ.

мқҖн–үк¶Ң кі м •кёҲлҰ¬к°Җ мқён•ҳлҗң л°°кІҪм—җ лҢҖн•ҙ н•ң мӢңмӨ‘ мқҖн–ү мһ„мӣҗмқҖ вҖң6мӣ” л§җ лӢ№көӯ л°©м№Ём—җ л”°лқј кі м •кёҲлҰ¬ 비мӨ‘мқ„ лҠҳлҰ¬кё° мң„н•ҙ мқҖн–үл“Өмқҙ к°ҖмӮ°кёҲлҰ¬лҘј кұ°мқҳ м•Ҳ л¶ҷмқҙкі м—ӯл§Ҳ진мқ„ к°җмҲҳн•ҳл©° кёҲлҰ¬лҘј мұ…м •н–ҲлӢӨ.вҖқкі м„ӨлӘ…н–ҲлӢӨ. лӢ№мҙҲ л¶Ҳк°Җ л°©м№Ёмқ„ л°қнҳ”лҚҳ мӨ‘лҸ„мғҒнҷҳ мҲҳмҲҳлЈҢ л©ҙм ңм—җ лҢҖн•ҙм„ңлҸ„ вҖңкі м •кёҲлҰ¬ лҢҖм¶ңмқҙ лҠҳм–ҙлӮҳл©ҙ к°Җкі„ л¶Җмұ„ кұҙм „м„ұмқҙ лҶ’아진лӢӨлҠ” лӢ№көӯмқҳ м·Ём§Җм—җ л§һм¶° мҲҳмҲҳлЈҢ л©ҙм ңм—җ н•©мқҳн•ҳкІҢ лҗҗлӢӨ.вҖқкі л°қнҳ”лӢӨ.

н•ҳм§Җл§Ң мқҙ к°ҷмқҖ кёҲлҰ¬мҷҖ мҲҳмҲҳлЈҢ л©ҙм ң нҳңнғқмқҖ UліҙкёҲмһҗлҰ¬ мӢ мІӯмһҗм—җкІҢлҠ” вҖҳк·ёлҰјмқҳ л–ЎвҖҷмқҙлӢӨ. мӢ¬м§Җм–ҙ м§ҖлӮңн•ҙ мҙҲ ліҙкёҲмһҗлҰ¬лЎ мқ„ м„ нғқн•ң кІҪмҡ° мөңлҢҖ м—° 1.0% нҸ¬мқёнҠё лҶ’мқҖ 추к°Җ кёҲлҰ¬лҘј л¶ҖлӢҙн•ҳлҠ” мғҒнҷ©лҸ„ мғқкІјлӢӨ. м§ҖлӮңн•ҙ 3мӣ” м—° 5.9%мқҳ кёҲлҰ¬лЎң ліҙкёҲмһҗлҰ¬лЎ 1м–өмӣҗмқ„ л№ҢлҰ° Aм”Ёмқҳ кІҪмҡ° м—° 100л§Ңмӣҗм”© 추к°Җ мқҙмһҗ л¶ҖлӢҙмқ„ м§Җкұ°лӮҳ м•Ҫ 200л§Ңмӣҗмқҳ мӨ‘лҸ„мғҒнҷҳ мҲҳмҲҳлЈҢлҘј лӮҙкі лҢҖм¶ңмқ„ л°”кҫёлҠ” м„ нғқмқ„ лҶ“кі кі лҜјмқ„ кұ°л“ӯн•ҳкі мһҲлӢӨ.

Aм”ЁлҠ” вҖң2007л…„к№Ңм§Җ л¶ҖлҸҷмӮ° кұ°лһҳк°Җ нҷңл°ңн–Ҳмқ„ л•Ң нҲ¬кё° кұ°лһҳлҘј л§үкё° мң„н•ҙ мЈјнғқкёҲмңөкіөмӮ¬к°Җ м·Ёкёүн•ҳлҠ” лҢҖм¶ңмқҳ мӨ‘лҸ„мғҒнҷҳ мҲҳмҲҳлЈҢмңЁмқ„ мӢңмӨ‘ мқҖн–үм—җ 비н•ҙ лҶ’кІҢ мұ…м •н•ң кІғмңјлЎң м•Ңкі мһҲлӢӨ.вҖқл©ҙм„ң вҖңмқҖн–үмқҳ кі м •кёҲлҰ¬ мғҒн’ҲмқҖ 3~5л…„л§Ң кі м •кёҲлҰ¬лЎң мҡҙмҳҒлҗҳкі мқҙнӣ„ ліҖлҸҷкёҲлҰ¬к°Җ лҗҳм§Җл§Ң, мҙҲкё° кёҲлҰ¬к°Җ мӣҢлӮҷ мӢёлӢӨ ліҙлӢҲ к°Ҳм•„нғҖкё°лҘј кі лҜјн•ҳм§Җ м•Ҡмқ„ мҲҳ м—ҶлӢӨ.вҖқкі кј¬м§‘м—ҲлӢӨ. к·ёлҠ” вҖңм§ҖлӮңн•ҙк№Ңм§Җл§Ң н•ҙлҸ„ ліҖлҸҷкёҲлҰ¬ліҙлӢӨ лҶ’мқҖ кі м •кёҲлҰ¬лҠ” лӮҳмҳ¬ мҲҳ м—ҶлӢӨлҚҳ мқҖн–үл“Өмқҙ лӢ№көӯмқҳ л°©м№Ём—җ л”°лқј м •мұ…кёҲмңөліҙлӢӨ мӢј кёҲлҰ¬лҘј лӮј мҲҳ мһҲлҠ” л°°кІҪмқҙ мқҳмӢ¬мҠӨлҹҪлӢӨ.вҖқкі м§Җм Ғн–ҲлӢӨ.

мӢңмӨ‘ мқҖн–үл“Өмқҙ ліҖлҸҷкёҲлҰ¬ліҙлӢӨ мӢј кі м •кёҲлҰ¬ мғҒн’Ҳмқ„ лӮҙлҶ“кё° м „к№Ңм§Җ UліҙкёҲмһҗлҰ¬лЎ кіөкёүм•ЎмқҖ м§ҖлӮң 20к°ңмӣ” лҸҷм•Ҳ 11мЎ°мӣҗм—җ лӢ¬н• м •лҸ„лЎң мқёкё°лҘј лҒҢм—ҲлӢӨ. мқҙ лҢҖм¶ңмһҗл“Өмқҙ лӘЁл‘җ Aм”ЁмІҳлҹј лҶ’мқҖ мқҙмһҗлҘј л¬јм–ҙм•ј н• м§Җ, мӨ‘лҸ„мғҒнҷҳ мҲҳмҲҳлЈҢлҘј л¶ҖлӢҙн•ҳкі к°Ҳм•„нғҖм•ј н• м§Җ л”ңл Ҳл§Ҳм—җ л№ м§ҖкІҢ лҗҗлӢӨ.

м „м„ұмқё нҷҚмқөлҢҖ көҗмҲҳлҠ” вҖңкІ°көӯ м •л¶Җ м •мұ…мқ„ лҜҝкі л”°лҘё мӮ¬лһҢл§Ң м•јлӢЁмқ„ л§һлҠ” мғҒнҷ©мқҙ лҳҗ мғқкІјлӢӨ.вҖқл©ҙм„ң вҖңлҢҖм¶ңмһҗ к°ңк°ңмқёмқҳ мӮ¬м •мқ„ кі л Өн•ҙ м„ёл°Җн•ң м •мұ…мқ„ м„ёмҡ°м§Җ лӘ»н•ң кІҢ м•„мүҪлӢӨ.вҖқкі нҸүк°Җн–ҲлӢӨ.

нҷҚнқ¬кІҪкё°мһҗ saloo@seoul.co.kr

2011-10-03 1л©ҙ