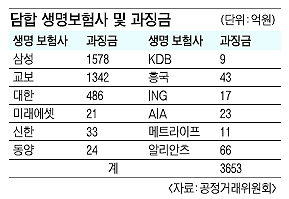

실제 과징금 1500억 안팎될 듯

보험료를 올리고 지급금을 줄이기 위해 이자율(예정이율과 공시이율)을 낮춰서 담합해 온 16개 생명보험사가 적발됐다.

특히 ‘빅 3’ 가운데 삼성·교보 생명이 리니언시를 적용받아 과징금 전액 또는 일부를 면제받게 되면서 담합으로 인한 이익이 상대적으로 적은 하위 업체들이 강력히 반발하고 있다. 해당 업체가 담합을 주도한 것으로 알려져 리니언시를 둘러싼 논란은 더욱 커질 전망이다.

과징금을 부과받은 업체는 ‘빅 3’ 외에 미래에셋·신한·동양·KDB·흥국·ING·AIA·메트라이프·알리안츠 생명이며 동부·우리아비바·녹십자·푸르덴셜 생명은 시정 명령 조치만 받았다.

생보사들이 담합한 예정이율은 확정 금리형 상품의 보험료를 결정하는 요소로, 이율이 낮을수록 가입자가 납부해야 하는 보험료가 많아진다. 공시이율은 변동 금리형 상품의 환급금을 결정하는 요소인데, 적발된 업체들은 이를 줄이기 위해 공시이율을 낮췄다. 지난 2000년 4월 보험 가격이 자유화된 이후 예상과 달리 가격 경쟁으로 인한 보험료 인하 효과가 사실상 없었던 이유가 바로 이 같은 담합에 있었던 것이다.

초기 담합은 삼성·대한·교보·흥국·(구)제일·(구)동아 등 6개 업체가 먼저 이율을 합의한 뒤 이를 국내사, 합작사, 외국사별로 간사 업체를 통해 전달하는 방식으로 진행됐다.

공정위는 “이후에는 사별로 이율 결정 내역을 서로 전달·교환하는 방식으로 담합했다.”면서 “생명보험업계에는 상품 담당 부서장 회의, 상품 담당 실무과장 회의와 같은 공식적인 회의는 물론 자발적·비공식적 협의체가 많아 이 같은 합의가 쉽게 형성되고 전파될 수 있었다.”고 설명했다.

나길회기자 kkirina@seoul.co.kr

2011-10-15 14면