올 가계대출 금리 인상폭 수신금리보다 2배 늘어

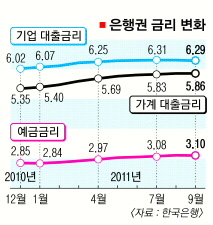

올해 들어 9월까지 은행권 가계대출 금리 인상폭이 수신금리 인상폭의 2배가 넘은 것으로 나타났다. 이 때문에 올 들어 은행들은 예대마진의 차이를 이용해 2조원이 넘는 이자를 더 거둬들였다.●주택대출금리 올 0.52%P 올라

한국은행은 6일 은행의 잔액 기준 수신금리가 지난해 말 연 2.85%에서 올해 9월 말 현재 3.10%로 0.25% 포인트 올랐다고 밝혔다. 예금 종류별로 보면 목돈을 한꺼번에 맡기는 형태인 정기예금 금리는 9개월 동안 연 3.58%에서 3.93%로 0.35% 포인트 올랐다. 같은 기간 매달 일정액을 붓는 정기적금의 금리는 연 3.88%에서 3.93%로 0.05% 포인트 높아지는 데 그쳤다. 서민의 목돈 모으기 방식인 적금의 효용이 사실상 사라진 셈이다.

저축은행 구조조정과 증시 폭락, 부동산 경기 침체가 겹치면서 갈 곳을 잃은 돈이 은행 예금으로 쏠렸기 때문에 예금 이자가 크게 상승하지 못했다는 게 은행들의 대체적인 설명이다.이미 예금이 넘쳐나기 때문에 고금리로 고객을 유치할 이유가 없는 데다가 돈을 굴릴 곳도 찾기 어렵다는 것이다.

●CD금리 연동 0.78%P↑… 가계만 손해

이런 설명이 통하지 않는 유일한 금리가 가계대출 금리이다. 가계대출 중 주택담보대출 금리는 9개월 동안 연 4.71%에서 5.23%로 0.52% 포인트 상승했다. 신용대출 금리는 연 6.65%에서 7.36%로 0.71% 포인트 올랐다.

은행권 전체 가계대출이 449조원에 달하는 점을 감안하면, 대출금리가 수신금리처럼 0.25% 포인트 오르는 데 그쳤다면 대출자들이 2조 3000억원의 이자 부담을 덜 질 수 있었다는 계산이 나온다.

가계대출 금리 인상폭이 유독 높은 이유는 은행이 올해 들어 0.78% 포인트나 상승한 CD 금리에 대출금리를 연동시켰기 때문이다. 문제는 2009년 150조원, 2010년 75조원이던 CD 발행액이 올해 들어 8월까지 41조원으로 급감한 데 있다. 발행량이 적어 시장 참가자들의 의사가 반영될 수 없다 보니 CD 금리는 15개 증권사에 설문조사를 하는 형태로 책정된다.

증권사들은 한국은행 금융통화위원회가 기준금리라도 인상하면 즉시 CD 금리를 높이지만, 시장금리 하락분은 CD 금리 책정에 거의 반영하지 않고 있다.

0결국 ‘은행의 예금 위주 자금 조달→CD 발행 급감과 금리 체계 왜곡→CD 연동 가계대출자의 금리 부담’이라는 악순환 고리가 형성돼 가계만 고스란히 피해를 보고 있다.

홍희경기자 saloo@seoul.co.kr

2011-11-07 16면