연간 2조 9000억 지출

6일 한국은행의 ‘가계의 소득분위별 재무 현황’ 보고서에 따르면 가계부채가 있는 가구들이 직전 1년간 이자비용(이자수입-이자지출)으로 지출한 금액은 올 6월 말 기준 35조 2000억원으로 집계됐다. 가계 수입의 6.2%를 대출이자로 지급한 셈이다. 이에 반해 부채가 없는 가구는 같은 기간 이자 수입으로 34조 5000억원을 벌어들였다. 부채가 있는 가구주는 1740만명으로 전체 가구의 58.7%였다.

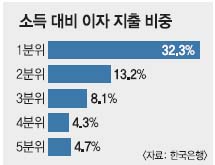

부채가구의 소득 대비 이자 부담은 저소득층일수록 컸다. 특히 1분위에 속하는 가구(전체 가구의 5.4%)는 연간 2조 9000억원을 이자로 지출하는 것으로 집계됐다. 이는 전체 가구수입의 32.3% 규모다. 이어 소득 2분위(소득 수준 20~40%) 가구는 수입의 13.2%, 3분위(40~60%)는 8.1%, 4분위(60~80%)는 4.3%, 5분위(상위 20%)는 4.7%를 이자로 부담하는 것으로 나타났다.

소득이 높은 계층일수록 전체 부채에서 차지하는 비중이 높지만 이자 부담의 비중이 낮은 것은 대출금리 때문이다. 5분위 가구의 평균 대출금리는 5.5%(제2금융권 등 대출금리 18.3%)인 반면 1분위 가구의 평균 대출금리는 7.5%(23.1%)로 2% 포인트나 높았다.

이런 가운데 미국의 양적완화(경기부양을 위해 시중에 자금을 푸는 것) 축소로 시장금리가 상승하면 저소득층의 이자비용은 더 증가할 수밖에 없다. 한은 관계자는 “1분위 계층의 소득 대비 이자비용은 시장금리가 0.5% 포인트 상승하면 34.3%로, 시장금리가 2% 포인트 상승하면 40.4%로 상승하는 것으로 분석됐다”면서 “금리상승 충격에 취약한 것으로 나타난 저소득 과다채무 가구에 대해 신용회복 지원 등 정책적 배려가 필요하다”고 말했다.

이성원 기자 lsw1469@seoul.co.kr

2013-11-07 19면