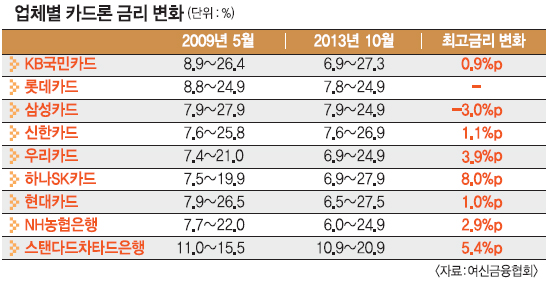

2009년·2013년 금리 비교

일용직 근로자 김모씨는 카드론을 자주 이용하는 편이다. 신용카드만 있으면 어디서든 간편하게 대출을 받을 수 있기 때문이다. 그러나 김씨는 카드론 금리에 불만이 많다. 과거 카드사들이 떼었던 1.5%가량의 취급수수료는 사라졌지만 금리가 2009년 21%에서 올해 24% 수준까지 올랐기 때문이다. 김씨는 “취급수수료를 없애는 대신 대출금리를 올리는 조삼모사식의 꼼수를 카드사들이 쓴 것”이라고 말했다.

카드사들은 최근 몇 년 사이 카드론 최고금리를 올린 이유로 취급수수료 폐지를 꼽고 있다. 카드사들은 2009년 취급수수료라는 명목으로 이자 외에 연 1~3%의 취급수수료를 따로 받았다. 취급수수료는 2003년 ‘카드대란’ 당시 카드사들이 수익 보전을 위해 도입했다. 그러나 카드사들의 경영 상태가 많이 호전되면서 “폐지해야 한다”는 소비자들의 목소리가 커지자 2011년 2월 완전히 사라졌다.

한 카드사 관계자는 ”당시 취급수수료를 카드론 금리에 합쳐 계산하면 현재 최고금리보다 더 높다”면서 “결론적으로 봤을 때 현재 최고금리는 더 낮아졌다고 볼 수 있다”고 말했다. 그러나 취급수수료를 없애는 대신 카드론 금리를 올리는 것은 꼼수라는 지적이 많다.

아울러 카드론 원가인 조달금리(회사채)도 2009년에 비해 3% 포인트가량 낮아져 수수료 인하는 충분히 가능하다는 지적도 있다. 조남희 금융소비자원 대표는 “취급수수료를 없애는 대신 금리를 올리는 건 조삼모사 격”이라면서 “2009년 당시 카드사의 회사채 금리는 6% 수준으로 올해 3%로 낮아진 만큼 금리 인하는 충분히 가능하다”고 말했다.

금융감독원은 카드론 금리가 지나치게 높다고 보고 카드사의 신용등급별 대출금리를 공개하기로 했다. 당장 올 3분기 실적을 발표할 때부터 적용될 예정이다. 현재는 카드사별로 ‘S등급’, ‘다이아몬드’, ‘우수’ 등 알 수 없는 등급 이름을 만들어 놓고 카드론 평균 수수료율과 대출 금리별 이용 회원 비중만 공개하고 있다. 이러다 보니 카드사 간 대출 금리 비교가 불가능하다. 금감원 관계자는 “개인 신용등급별로 대출 금리를 고시하면 카드사별로 비교가 명확해진다”면서 “대출금리가 일목요연하게 나타나면 카드사 간 경쟁 때문에 수수료율을 내릴 수밖에 없을 것”이라고 말했다.

이성원 기자 lsw1469@seoul.co.kr

2013-11-08 18면