상위 20%·하위 20% 가구 소득 4.8배差

부동산·금융자산 합친 총자산 격차는 9배집값 상승 혜택, 고소득 가구 집중 드러나

중고생 둔 40대 가구 교육비에 28% 소비

투잡족 비율 10.2%… 1년새 2.1%P 늘어

신한은행 빅데이터센터는 27일 전국의 만 20~64세 경제활동인구 1만명을 대상으로 조사한 ‘보통사람 금융생활 보고서 2020’을 발표했다. 연령과 결혼 여부, 자녀 유무 등에 따라 소득과 지출, 자산, 저축 행태 등을 분석했다.

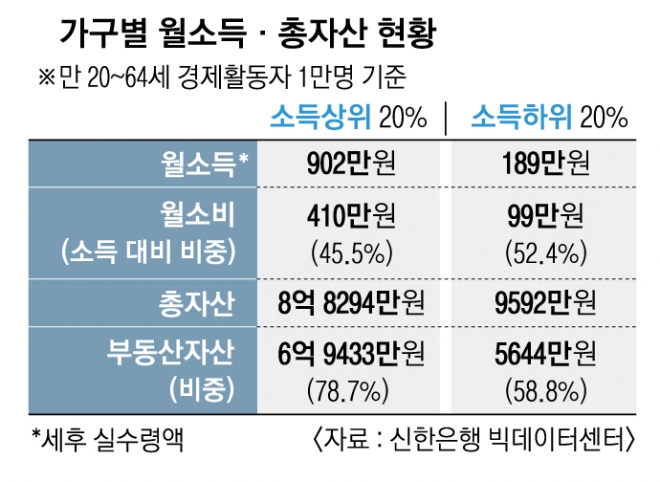

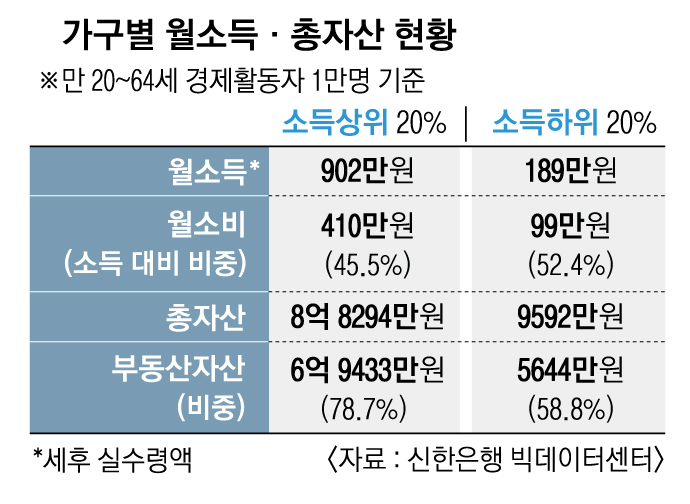

보고서에 따르면 지난해 소득이 가장 많은 상위 20% 가구는 세후 실수령액 기준으로 월평균 902만원을, 하위 20% 가구는 189만원을 벌었다. 소득만 보면 4.8배 차이 나지만 부동산과 금융자산을 더한 총자산의 격차는 9배가 넘었다. 상위 20% 가구의 총자산은 8억 8294만원이었고 하위 20% 가구는 9592만원에 그쳤다.

하위 20% 가구의 소득상승률은 2.2%, 상위 20% 가구는 1.1%라는 점을 감안하면 이처럼 자산 차이가 벌어진 것은 부동산 영향이 컸던 것으로 분석된다. 금융자산은 큰 변화가 없었던 반면 부동산 자산은 1년 전보다 평균 1525만원 오른 것으로 나타났다. 집값 상승의 혜택은 부동산 자산 비중이 큰 고소득 가구에 집중됐다. 상위 20%와 하위 20% 가구의 부동산 자산 격차는 12.3배에 달했다. 전체 응답자 중 11%는 2017∼2019년 집을 구매했고 5억원 이상 아파트를 산 경우 현재 아파트 가격 상승분이 대출받은 돈의 절반을 웃도는 것으로 조사됐다.

전체 가구의 월평균 소득은 486만원이었다. 이 가운데 절반인 241만원(49.6%)이 소비로 나갔고 117만원(24.1%)은 저축·투자, 41만원(8.4%)은 빚을 갚는 데 썼다. 특히 중·고등학생 자녀를 둔 40대 가구는 한 달 소비액(371만원)의 28%인 103만원을 교육비로 지출한 것으로 조사됐다. 50대 가구의 교육비도 한 달 108만원으로 전체 지출 중 가장 큰 비중을 차지했다.

본업과 부업을 병행하는 ‘투잡족’의 비율은 10.2%로 1년 전과 비교해 2.1% 포인트 증가했다. 투잡족의 본업 수입은 월평균 228만원, 부업 수입은 월평균 54만원이었다. 주로 월소득이 평균보다 낮으면 투잡을 하는 사례가 많았다.

홍인기 기자 ikik@seoul.co.kr

2020-04-28 21면