전체 예금 대비 비중 32%… 매년 증가세

0.1~0.3% 싼 이자 주면서 자금 확보 쉬워수익성 악화된 은행들 유치 경쟁 본격화

우대금리 쿠폰 등 사회초년생 잡기 사활

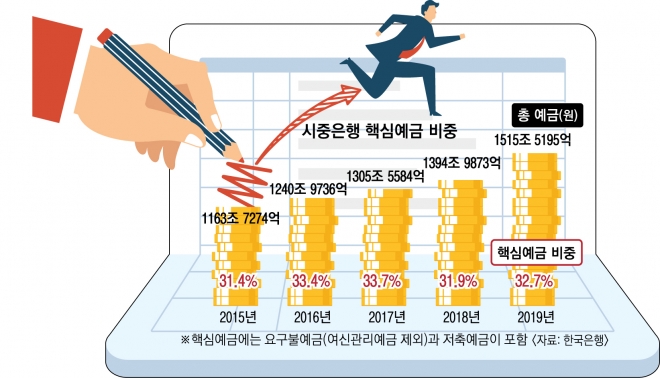

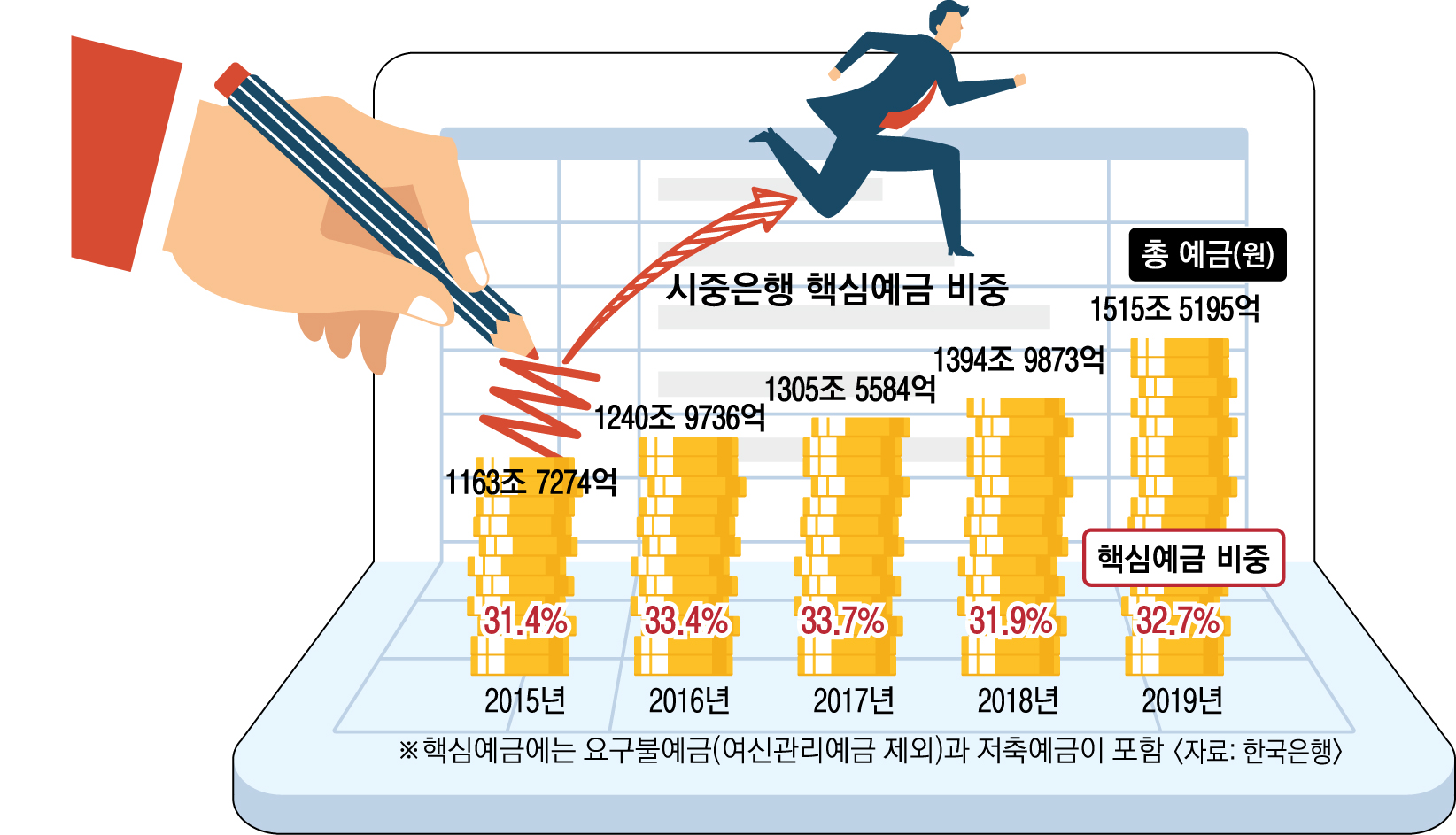

19일 한국은행에 따르면 지난해 시중은행의 핵심 예금은 494조 9978억원으로 2018년(445조 5353억원)보다 11.1% 늘었다. 정기예적금 등 저축성예금을 포함한 전체 예금 대비 핵심 예금의 비중도 2018년 31.9%에서 지난해 32.7%로 증가했다.

핵심 예금에는 당좌예금, 보통예금, 저축예금, 공금예금, 국고예금 등이 포함된다. 정기예적금처럼 일정 기간을 거치해 이자를 받는 방식이 아니라 수시 입출금이 가능한 게 가장 큰 특징이다. 은행에서는 핵심 예금 규모가 늘어나면 싼 이자 덕분에 큰 비용을 치르지 않고 자금을 조달할 수 있게 된다.

지난 16일 한은이 기준금리를 연 0.5% 포인트 내리면서 핵심 예금의 중요성은 더 커지고 있다. 기준금리가 인하되면 은행들의 주 수익인 예대마진(대출금리와 예적금 금리의 차이)은 줄고, 낮은 수익률에 예적금 자체가 감소할 수 있기 때문이다. 은행권에서는 기준금리가 0.25% 포인트 낮아지면 은행의 연간 순이익은 1000억원가량 줄어든다고 본다. 대표적인 은행의 수익성지표인 순이자마진(NIM) 하락 속도도 빨라지게 된다.

이처럼 은행의 수익성 악화가 예상되는 상황에서 저비용으로 자금을 조달할 수 있는 핵심 예금은 수익 방어의 중요한 수단이 된다. 시중은행 관계자는 “파생결합펀드(DLF)나 라임자산운용 사태 등으로 다른 금융상품을 은행 창구에서 팔아 비이자 수익을 내기도 어려운 상황”이라며 “기존 핵심 예금 고객의 이탈을 방지하고 핵심 예금 비중을 늘리는 게 생존 방안 중 하나가 될 수 있다”고 전했다.

시중은행 5곳 모두 핵심 예금 잔액은 늘어나는 추세다. KB국민은행의 핵심 예금은 지난달 기준 109조 1687억원으로 지난해 말 대비 2조 9197억원 늘었다. 신한은행(90조 2343억원), NH농협은행(85조 8102억원), 우리은행(78조 5286억원), 하나은행(58조 1148억원)도 지난해보다 핵심예금이 늘어난 것으로 집계됐다.

하지만 월급통장으로 대표되는 핵심 예금은 고객이 주거래은행을 쉽게 바꾸지 않는 특성 등으로 새로운 고객 유치가 쉽지 않다. 은행들은 이미 이체수수료 면제, 각종 포인트 지급 등의 혜택을 담은 상품을 내놓고 있다. 최근 출시한 상품들은 우대조건 충족 때 상대적으로 높은 이자를 지급하거나 신용대출 때 추가 우대금리 쿠폰을 지급하기도 한다. 시중은행 관계자는 “모바일 앱 송금, 이체 서비스의 편의성을 더 높여 기존 고객을 지키는 게 중요해진 상황”이라며 “사회초년생을 상대로 한 월급통장처럼 새로운 고객을 끌어들이는 경쟁도 치열해질 것”이라고 말했다.

홍인기 기자 ikik@seoul.co.kr

윤연정 기자 yj2gaze@seoul.co.kr

2020-03-24 20면