“한전 부지 매입 너무 질렀다” 사내유보금 많아도 반응 부정적

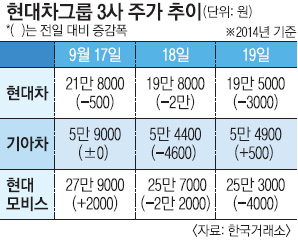

현대차와 기아차, 현대모비스의 이날 주가는 여전히 약세거나 보합세를 보였다. 현대차는 1.52%(3000원), 현대모비스는 1.56%(4000원) 각각 떨어졌다. 반면 기아차는 0.92%(500원) 소폭 올랐다. 전날 ‘매입가 쇼크’로 현대차 9.17%, 기아차 7.80%, 현대모비스가 7.89% 급락한 것에 견줘 진정 국면으로 돌아선 것이다.

그러나 시장은 일정 기간 투자심리 악화가 불가피하다고 보고 있다. 고가의 부지 매입이 주주와 기업가치 상승에 동떨어져 있어서다. 배당 확대 가능성은 줄어들 수밖에 없고, 향후 유보 현금 활용성도 떨어진다. 또 매입 대금으로 인수합병(M&A)을 했다면 기업가치 제고에 더 효과적일 것이라는 지적도 나온다.

일부 증권사들은 바로 목표주가를 하향 조정했다. 우리투자증권은 3사의 목표주가를 10%씩 내렸다. 조수홍 애널리스트는 “시장이 실망한 이유는 유동성 활용에 대한 생각(우선 순위)에 차이가 있기 때문”이라면서 “배당확대 기대감 약화 등으로 본격적인 추세 전환에는 시간이 필요해 보인다”고 진단했다.

KTB투자증권도 현대차 목표주가를 29만원에서 25만원으로, 현대모비스는 35만원에서 31만원으로 각각 낮췄다.이에 대해 “영업의 핵심가치가 훼손된 것은 아닌 만큼 일시적인 충격”이라는 반론도 있다.

김경두 기자 golders@seoul.co.kr

2014-09-20 11면