저축은행 예치기간 길고 고액일수록 짭짤

재테크 전문가들은 이자에 이자가 붙는 복리(複利)를 ‘마술’로 표현한다. 성경 속 한 문구처럼 시작은 미약했지만 끝은 창대해지는 놀라움을 맛보게 해주기 때문이다. 하지만 일상에서 이런 마술 같은 금융상품을 찾기는 쉽지 않다. 수익을 고민해야 하는 금융기관의 입장에서 ‘돈 벌어주는 복리 상품’을 만들기가 쉽지 않기 때문이다. 주변에서 쉽게 찾을 수 있는 복리 상품들을 알아봤다.

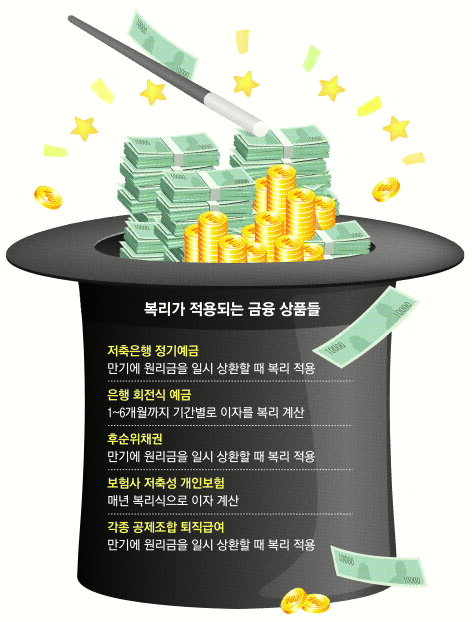

단 만기에 원금과 이자를 한꺼번에 찾아갈 때에 한해 복리를 적용한다. 만기 전 이자를 먼저 찾아가면 복리라는 마술을 부릴 자본금(이자)이 사라진다는 점을 고려하면 당연한 결과다.

복리는 예치기간이 길어질수록 위력을 발휘한다. 실제 연 5.3% 이자를 주는 S저축은행에 각각 단리와 복리로 정기예금에 가입했다고 치자. 예치금은 1억원, 2곳 모두 만기 때 이자를 포함한 돈을 찾아간다는 조건이다.

단리로 계산한 1년 수익률은 그대로 5.3%이고 복리로 계산한 수익률은 5.31%다. 1년간 0.01% 포인트 정도 이익이란 이야기다. 돈으로 계산하면 단리에 붙는 이자는 529만 9992원(이하 세전), 복리로 계산한 이자는 543만 660원이다. 같은 조건에서 2년을 약정하면 금리 차이도 늘어난다. 같은 은행의 2년 약정이자는 이날 현재 5.7%다. 단리 수익은 그대로(5.7%)이지만, 2년 복리 수익률은 5.85%로 단리에 비해 0.15%포인트 늘어난다. 돈으로 계산하면 2년후 단리식 이자는 1140만원이지만 복리식은 1204만 4967원이다. 2년간 이자만 64만원 이상의 차이가 나는 셈이다.

이렇듯 복리는 오래 넣어둘수록 이득이 된다. 하지만 저축은행이 무한정 이자가 불도록 놔두지는 않는다. 보통 저축은행의 예·적금은 만기가 최대 3년이다. 금리변동에 대응하려는 목적도 있지만 기간이 길어져 다른 금융기관과 이자 차이가 너무 커지는 것을 막기 위한 일종의 안전장치이기도 하다.

고액일수록 복리의 매력은 달콤하다. 솔로몬 저축은행 관계자는 “보통 고액의 자산가들이 저축은행에 돈을 예치하면 대부분 만기 때 한꺼번에 돈을 찾는 복리식을 선호한다.”고 귀띔했다. 특판금리에 복리의 장점까지 모두 누리기 위해서다.

일부 은행의 ‘회전식 정기예금’도 복리식 이자계산법을 적용한다. 예를 들어 회전 주기를 3개월로 선택했다면 3개월마다 이자를 복리식으로 계산해 다시 원금과 이자를 재예치하는 방식이다.

하지만 시중은행의 복리는 단리보다 매력적이지 않다. 회전식 정기예금만 해도 약정금리가 일반 예·적금에 비해 현저히 낮게 책정되기 때문이다.

결국 각각 상품마다 단리가 유리한지 복리가 유리한지는 계산해 봐야 알 수 있다. 금융위기 이후 은행권에서 발행한 후순위채권도 기본적으로는 복리가 적용된다. 역시 만기 일시상환일 때에만 복리식이 적용된다.

예·적금 상품과 단순비교는 쉽지 않지만 보험역시 복리식 계산법을 이용한다. 단 보험은 일정부분 사업비가 공제되기 때문에 사업비가 소멸하는 시점 이후부터 복리의 효과를 볼 수 있다.

유영규기자 whoami@seoul.co.kr

2010-02-17 14면