용도별 여러곳 분산 앱으로~

주거래 은행의 개념이 점차 사라지고 있다. 스마트뱅킹의 확대로 정보 접근이 쉬워지면서 각 은행 상품의 강점을 속속들이 파악하는 똑똑한 금융 소비자들이 늘어난 까닭도 있지만 저금리, 저성장을 핑계로 ‘집토끼’에 해당하는 장기 거래 고객에 소홀한 은행들이 자초한 탓도 크다.

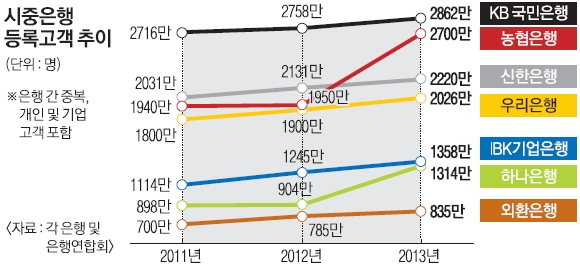

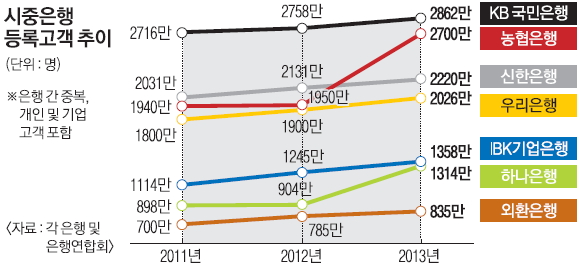

25일 금융권에 따르면 각 시중은행과 거래하는 고객(계좌 보유 기준)이 해마다 늘어나고 있다. 국내 최대 고객을 갖고 있는 KB국민은행은 고객 수가 2012년 2758만명에서 지난해 2862만명으로 3.8%(104만명)가 늘었다. NH농협은행은 같은 기간 1950만명에서 2700만명으로 38.5%(750만명)가 늘었다.

다른 은행들도 모두 고객 수가 늘었다. 한정된 고객 규모를 두고 각 은행이 뺏고 빼앗기는 경쟁을 했다기보다 한 명의 고객이 여러 은행에 계좌를 만들었기 때문이다. 시중은행과 지방은행, 특수은행을 포함한 국내 18개 은행의 지난해 전체 고객수(중복)는 1억 6210만명으로 2012년(1억 4469만명)에 비해 12.0%(1741만명) 늘었다.

이런 현상은 과거 은행 한 곳에서 저축과 투자, 대출 등 모든 업무를 해결했던 충성도 높은 고객들이 금융거래 선택 기준으로 은행 ‘간판’이 아닌 실익을 따지기 시작했기 때문이다. 시중은행의 한 관계자는 “첫 직장 급여은행, 규모가 가장 큰 은행 등 과거의 주거래 은행 선택 기준이 이제는 개인에게 꼭 필요한 특정 상품의 장단점을 따지는 것으로 바뀌었다”고 말했다.

직장생활 8년차인 조현민(33·여)씨도 시중은행과 저축은행을 포함해 모두 5곳에 계좌가 있다. 기존 이용자의 추천을 받으면 우대금리가 적용되는 스마트폰 적금은 국민은행에서, 적립식 펀드는 월급 통장을 쓰는 우리은행에서 가입했다. 체크카드는 대학 시절 캠퍼스 안에 있던 신한은행에서 만든 것을 쓴다. 한 달에 100만원씩 붓는 정기적금은 금리가 가장 높은 곳을 찾다가 한 저축은행에 가입했다. 조씨는 “스마트폰 애플리케이션(앱)으로 각 계좌에 이체만 하면 되니까 은행이 여러 곳이라도 불편하지 않다”고 말했다.

각 은행들은 3년 이상 장기 거래자에게 우대금리를 얹어주며 ‘집토끼 단속’에 나서고 있지만 고객의 마음을 붙잡기는 쉽지 않다. 2% 중후반대 금리로 시작해 최소 3년을 묻어놔야 연 0.1% 포인트 금리를 더 받는 것이 큰 매력이 되지 않기 때문이다.

은행권에서는 2016년 시행되는 계좌이동제가 주거래 은행의 개념을 더욱 희석시킬 것이라고 보고 있다. 카드값이나 각종 공과금이 빠져나가던 계좌를 다른 은행 계좌로 옮기는 데 불편이 없어지기 때문에 고객들이 전보다 쉽게 거래 은행을 바꿀 수 있다.

송치훈 우리금융경영연구소 책임연구원은 “계좌이동제로 소비자 편익은 커지겠지만 은행 입장에서는 예금 변동성이 커져 관리비용이 늘어나고 가격 경쟁으로 수익성이 악화되는 등 위기가 될 가능성이 있다”고 말했다.

윤샘이나 기자 sam@seoul.co.kr

2014-06-26 14면