업계 “금리 인하로 재무 건전성 빨간불 켜졌다” 주장

생명보험업계가 금리 인하에 따른 ‘역마진’(보험사의 자산운용 이익률이 계약자 몫으로 지급해야 할 보험료적립금 평균이율보다 낮은 상태)으로 비상이다. 업계는 이른바 수익 금리보다 지출 금리가 높아 재무 건전성에 빨간불이 켜졌다고 주장한다. 1990~2000년대 7%대 이상의 고금리 확정형 상품을 판매한 것이 저금리 시대에 ‘부메랑’으로 돌아온 셈이다. 손해보험업계는 자동차보험 등을 포함해 중·단기 계약(금리 변동형 상품)이 많아 생보업계보다 사정이 낫다는 평가다.

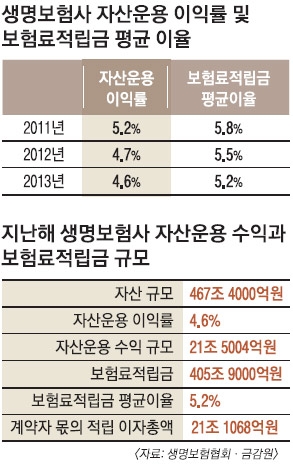

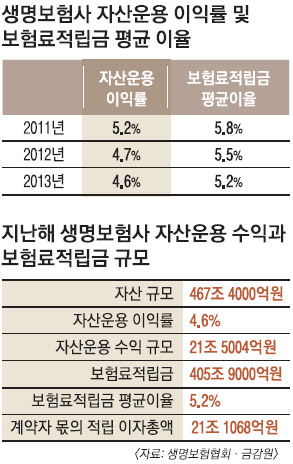

14일 생보업계에 따르면 지난해 말 자산운용 이익률은 4.6%로 계약자의 보험금과 환급금 등에 이자율을 더해 지급해야 할 ‘보험료적립금 평균이율’(5.2%)보다 0.6% 포인트 낮은 것으로 나타났다. 보험업계가 말하는 이른바 역마진이 발생한 것이다.

그러나 역마진이 바로 손실로 이어지지는 않고 있다. 자산운용 이익률과 보험료적립금 평균이율은 역전됐지만 자산 규모(467조 4000억원)가 보험료적립금 규모(405조 9000억원)보다 크면서 수지 측면에서는 여전히 흑자 기조다. 금융업계에서는 자산운용 수익 규모(21조 5004억원)가 계약자 몫으로 적립해야 할 이자총액(21조 1068억원)보다 4000억원가량 더 많은 것으로 추산하고 있다. 금융업계 관계자는 “다른 요소들도 고려해야 하지만 아직은 자산수익 규모가 지급해야 할 전체 금액보다 많아 역마진에 따른 손실은 아니다”고 말했다.

생보업계는 수년 전부터 역마진 유무를 바로 확인할 수 있는 ‘이차손익’(금리 차이에 따른 손익)을 더 이상 공개하지 않고 있다. 이차손익에서 흑자를 기록하면 역마진이라고 엄살을 피울 수 없기 때문이다. 보험개발원이 2011년 자체 집계한 국내 생보사들의 이차손익은 8000억원 흑자로 나타났다. 2011년 전체 순이익(4조 3000억원)에서 18.6% 수준이다.

실제로 생보사들의 올해 상반기 실적은 역마진 현상에도 불구하고 고공행진이다. 삼성생명과 한화생명, 교보생명 등 업계 ‘빅3’의 상반기 순이익은 1조 3000억원을 웃돌 것으로 예상되고 있다. 삼성생명은 2분기 영업이익이 5591억원으로 지난해 같은 기간보다 96.3% 증가했고, 순이익은 4926억원으로 116.0% 늘었다. 올 상반기 순이익은 8984억원으로 지난해 상반기(5727억원)보다 56.9% 증가했다. 삼성물산 주식 매각(3614억원) 등이 반영된 결과이지만, 그럼에도 시장에서는 ‘어닝 서프라이즈’로 평가하고 있다. 한화생명의 상반기 순이익도 2050억원으로 지난해 같은 기간보다 16.0% 증가했다. 교보생명도 1분기 순이익이 1400억원을 넘었다.

김경두 기자 golders@seoul.co.kr

2014-08-15 14면