금융위원회가 올해 업무계획을 통해 연 2%대 고정금리 주택 대출, 대학생·청년층 대출, 80세 이후를 대비한 연금 등 이른바 ‘3종 푸어(하우스푸어·스튜던트푸어·실버푸어) 상품’을 내놓겠다고 하자 관심이 증폭되고 있다. 주된 궁금증을 문답으로 짚어 봤다.

이미지 확대

닫기이미지 확대 보기

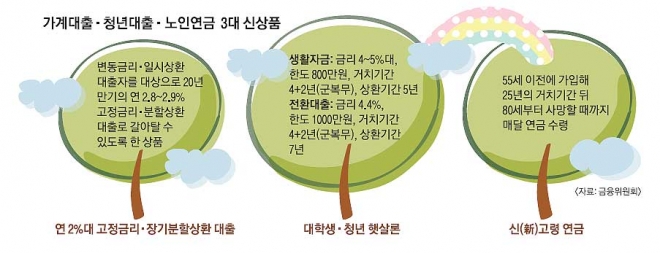

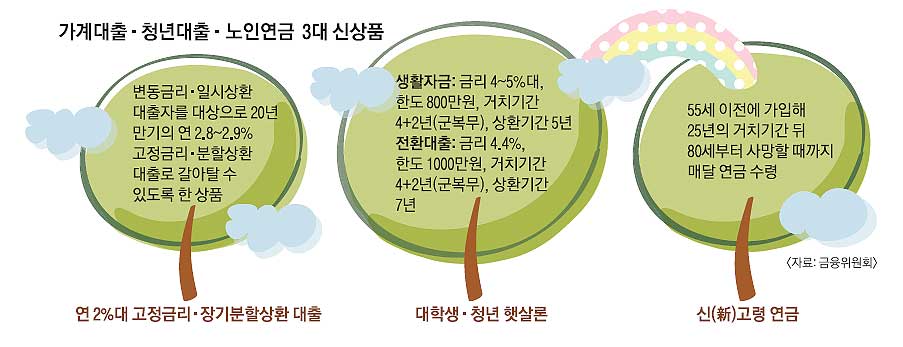

●長… 2%대 갈아타기 대출

Q 언제쯤 출시되나.

A 이르면 오는 3월 나온다.

Q 지난 연말에 변동금리로 대출받았는데 이 상품(장기·고정금리)으로 갈아탈 수 있나.

A 예정대로 3월 1일 출시된다면 갈아타기가 불가능하다. 이 상품은 출시 시점 기준 1년 전 대출받은 사람부터 적용된다. 예컨대 3월 1일 출시된다면 지난해 3월 이전 대출받은 사람들만 해당된다.

Q 신규 가입은 가능한가.

A 안 된다. 이 상품은 기존의 단기·변동금리 대출을 갈아타도록 유도하기 위해 만든 상품이다. 최대한 원리금 분할 상환의 저금리·고정금리로 바꿔 가계빚 위험을 줄이자는 취지다.

Q 기존 빚을 갚고 갈아타야 하는데 그러자면 중도상환 수수료를 물어야 한다.

A 이 상품에 대해서는 예외적으로 수수료가 면제된다. 최대 300만원을 아낄 수 있는 셈이다. 20년간 1000만원의 소득공제 혜택도 받을 수 있다.

Q 그럼 새로 대출받는 사람들은 어떻게 해야 하나.

A 보금자리론이나 적격 대출을 이용하면 된다. 보금자리론 상품 중 ‘아낌e-보금자리론’은 금리가 올해 2월 기준 연 2.90%(10년 만기)~3.15%(30년 만기)다. ‘u-보금자리론’도 연 3.00%(10년)~3.25%(30년) 수준이다.

●靑… 대학생·청년 햇살론

Q 햇살론보다 한국장학재단 대출 상품 금리가 더 싸다는데.

A 맞다. 장학재단의 대출 금리는 연 2.9%로 햇살론(4~5%)보다 훨씬 싸다. 다만 자격 요건이 대학생으로 한정되고 생활자금도 대출 한도가 200만~300만원까지다. 햇살론은 최대 800만원까지 가능하다. 이자만 먼저 갚아도 되는 거치 기간과 원금까지 갚아야 하는 상환 기간도 더 길다. 따라서 자신에게 맞는 조건을 따져 보고 선택하는 게 좋다.

Q 청년층 기준은 몇 살까지인가.

A 만 29세다.

Q 대학생이 아닌 청년은 고정 소득이 없어도 신청 가능한가.

A 금융 당국이 비정규직이나 아르바이트 청년의 일시 소득도 인정해 주는 방향으로 상품 설계를 하고 있다. 정규 소득이 있고 만 29세가 넘은 직장인은 일반인 대상 햇살론을 이용하면 된다.

●老… 100세 시대 신(新)고령 연금

Q 가입 조건은.

A 사적연금 상품이어서 대상의 제한은 없다. 다만 25년 동안의 거치 기간이 필요하기 때문에 적립식으로 가입하려면 55세 이전에 하는 게 유리하다. 거치 기간이 짧아지면 보험료 부담이 늘어나기 때문이다. 일시납도 마찬가지다.

Q 거치 기간 중에 사망하면 원금을 돌려받을 수 있나.

A 돌려받지 못한다. 조기 사망 시 손해가 따른다. 기본적으로 보험료를 낮추면서도 100세 시대에 대비한 종신 연금이기 때문에 원금 손실 위험이 있다. 고객이 설계사를 통해 사망보험금이나 환급률 등을 높여 원금 손실을 줄이는 방법도 있지만 이 경우 보험료가 높아진다.

Q 기존 연금과 뭐가 다른가.

A 기존 상품은 대개 55세부터 80세까지 연금을 받는 구조다. 수명이 길어져 80대, 90대도 늘어나는 추세인데 이 시기에는 연금이 뚝 끊기는 것이다. 신고령연금은 80세부터 죽을 때까지 연금을 받는 구조여서 ‘연금 절벽’을 메워 준다.

신융아 기자 yashin@seoul.co.kr

2015-01-31 9면

Copyright ⓒ 서울신문. All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지

●長… 2%대 갈아타기 대출

●長… 2%대 갈아타기 대출