알쏭달쏭한 대출 규제 Q&A

근무지 바뀌어 서울 집 사려는 1주택자대출 되지만 2년 내 기존 집 팔아야

사업자금으로 쓰려는 서울 다주택자

LTV 30% 안에서 한 채당 1억원 제한

강남에 25억짜리 집 사려는 무주택자

2년 안에 전입하는 경우 대출 가능

박윤슬 기자 seul@seoul.co.kr

정부의 9·13 부동산 대책에 따라 주택 관련 대출 규제가 복잡해지면서 수요자들 사이에서 일부 혼선이 빚어질 것으로 예상된다. 16일 서울 시내 한 은행에 전세자금대출 안내가 붙어 있다.

박윤슬 기자 seul@seoul.co.kr

박윤슬 기자 seul@seoul.co.kr

→전세를 계속 살려고 하는 무주택자인데 전세대출에 변화가 있나.

-없다. 무주택자는 전세대출 공적 보증에서 소득 제한을 받지 않는다.

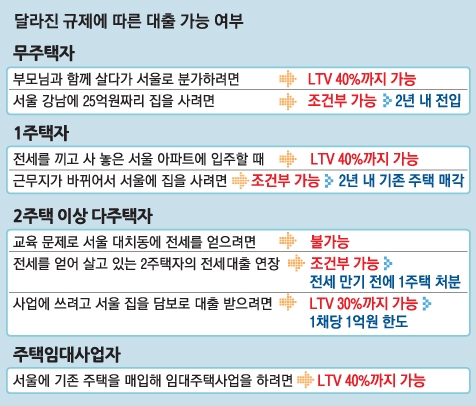

→서울 강남에 25억원(공시가격 9억원 초과)짜리 집을 사려는 무주택자인데 대출을 받을 수 있나.

-가능하다. 다만 2년 안에 전입해야 한다. 이를 어기면 주택 관련 대출이 3년간 제한된다.

→주택 보유자인 부모님과 함께 사는 무주택 미혼이다. 서울에 집을 매입해 분가하려는데 새로 집을 살 때 주택담보대출을 받을 수 있나.

-원칙적으로는 대출이 불가능하지만 예외를 인정받아 주택담보대출비율(LTV) 40%까지 가능하다. 또 세대 분리이기 때문에 기존 주택을 팔 필요도 없다.

●1주택자

→현재 경기에 살고 있는데 지난해 전세를 끼고 서울에 아파트 한 채를 사 놨다. 내년에 이사할 때 주택담보대출을 받을 수 있나.

-LTV 40%까지 대출 가능하다. 1주택자의 주택담보대출 금지는 규제 지역(조정대상·투기과열·투기지역) 에서 새로 구매할 때만 적용된다.

→서울에 집 한 채 있는 맞벌이다. 지방에 근무하면서 전세대출을 받았는데 연장이 가능한가.

-가능하다. 참고로 보금자리론을 이용할 수 있는 소득 기준은 맞벌이 신혼부부 8500만원, 1자녀 가구 8000만원, 2자녀 가구 9000만원, 3자녀 가구 1억원 등이다.

→1주택자인데 근무지 이전으로 서울로 이사 간다. 집을 사서 가려는데 주택담보대출을 받을 수 있나.

-받을 수 있다. 예외로 인정되기 때문이다. 대신 2년 내에 기존 주택을 팔아야 한다. 이 밖에 집을 넓혀 가는 경우, 결혼을 하면서 새로 주거지를 정할 때도 예외가 적용된다.

●2주택 이상 다주택자

→서울 강북에 아파트 2채가 있는데 아이가 중학교에 진학하면서 강남구 대치동에서 전세를 얻으려 한다. 기존 주택을 전세로 줘도 자금이 부족하고, 집을 담보로 한 대출도 제한돼 돈이 부족하다. 전세대출이라도 받을 수 있나.

-어렵다. 2주택 이상 다주택자들에 대한 전세자금대출의 공적 보증이 금지됐기 때문에 사실상 은행권 대출은 안 된다.

→서울 강북에 아파트 2채가 있는데 애들 학교 문제 때문에 전세대출을 받아 강남구 대치동에 살고 있다. 전세대출을 연장할 수 있나.

-강북 아파트 2채 중 1채를 매각한다면 만기 연장이 가능하다.

→서울과 경기에 집이 한 채씩 있는 다주택자다. 사업 자금을 주택담보대출로 받는 일이 잦다. 그런데 이제는 이런 대출이 불가능한가.

-받을 수 있다. 대신 대출 자금을 주택 구입에 사용하지 않겠다는 약정을 체결해야 하고, 주택 한 채당 대출 금액이 최대 1억원으로 제한된다. 계산해 보면 LTV 30% 범위 안에서 최대 2억원까지는 가능하다.

→2주택자인데 생활안정자금으로 대출을 받아 집을 사면 어떻게 되나.

-3개월 단위로 진행되는 주택보유조사에서 추가 주택 구입이 확인되면 대출이 즉각 회수되고, 주택 관련 신규 대출이 3년간 제한된다.

●주택임대사업자

→임대주택을 담보로 주택담보대출을 받아 임대사업을 하고 있다. 현재 주택담보대출의 만기가 2019년 말인데 연장이 되나.

-가능하다. 이번 임대사업자 대출 규제(LTV 40%)는 신규 등록 임대주택에만 해당된다.

→서울에 새로 집을 지어서 임대주택사업을 하려는데, 이 경우에도 LTV 40%가 적용되나.

-적용받지 않는다. 서울은 투기지역 혹은 투기과열지구이지만 신규 주택을 건설해 임대하면 예외가 적용된다.

→서울에 기존 주택을 매입해 임대주택사업을 하려는데 대출 규제를 받게 되나.

-규제 대상이다. 대출 금액이 LTV 40%로 제한된다.

김동현 기자 moses@seoul.co.kr

최선을 기자 csunell@seoul.co.kr

2018-09-17 8면