12월부터 수수료·세금 뺀 금액 안내

초기 사업비 많이 떼는 보험사는 불만“장기간 마이너스 수익률 통보 불가피”

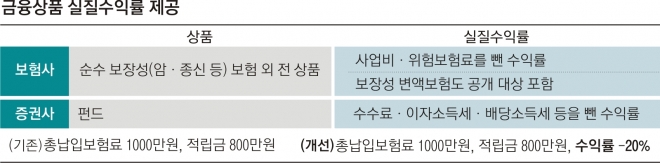

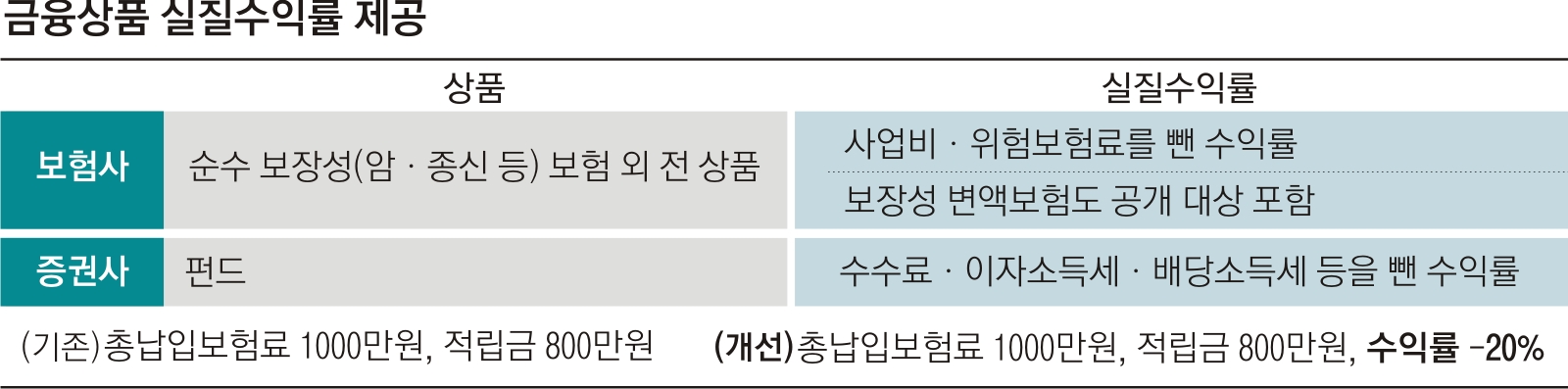

금융감독원은 오는 12월부터 금융사가 고객에게 전달하는 운용실적 보고서에 ‘표준요약서’를 추가해 실질수익률을 공개하도록 할 방침이라고 10일 밝혔다. 표준요약서에 담기는 공통지표에는 고객이 낸 원금과 금융사가 차감한 수수료, 누적수익률, 연평균수익률 등이 포함됐다.

실질수익률 제공 방안에는 평소 소비자 보호를 강조하는 윤석헌 원장의 뜻이 강하게 반영된 것이라는 게 금감원 안팎의 중론이다. 지난해 9월 보험산업 감독혁신 태스크포스(TF) 첫 회의에서도 윤 원장은 “보험사는 보장 내용, 명목수익률을 강조하지만 사업비와 실질수익률을 제대로 안내하지 않는다는 따가운 지적이 많다”고 말했다.

상품별로 보면 펀드는 투자 원금 대비 수익률과 중간 환매 예상 금액을 제공해야 한다. 예를 들어 기존에는 투자금 1000만원, 증권사 수수료가 100만원이라고 가정했을 때 현재 펀드액이 990만원이라면 수익률을 10%(900만원 대비)라고 안내하는 곳이 있지만, 앞으로는 실질수익률 -1%라고 공지해야 한다.

총납입 보험료에서 수수료를 차감하고 적립금만 공개했던 보험사도 실질수익률을 제시해야 한다. 납입 보험료가 1억원이고 보험사가 가져간 비용이 700만원이라면 그동안에는 ‘계약자적립금 9300만원’을 병기하는 데 그쳤지만, 향후에는 누적수익률 -7%가 함께 기재된다.

금융업계에서는 기존 정보로도 소비자가 수익률을 유추할 수 있었던 만큼 대체로 큰 문제가 없다는 입장이지만, 변액보험을 판매하는 생명보험사 사이에서는 불만의 목소리도 있다. 한 보험사 관계자는 “수천만원의 사망보험금이 보장되는 것은 감안하지 않고 보험료와 적립금만 가지고 수익률을 내면 상당 기간 마이너스 수익률을 통보받는 변액보험 고객이 속출할 것”이라며 “수익률을 오해해 중도 해지로 이어질 경우 소비자가 입는 피해도 크다”고 전했다. 생보사들은 보장성 변액보험을 실질수익률 공개에서 제외해 달라고 요청했지만 금감원이 받아들이지 않은 것으로 알려졌다.

조용철 기자 cyc0305@seoul.co.kr

2019-02-11 20면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지