비금융정보 활용한 대출 하반기 시행

5대 시중은행 먼저 도입 후 순차 확대통신비 납부·온라인쇼핑 거래도 평가

금융이력 적은 1300만명에 문턱 낮춰

통신비 정보만으로 20만명 대출 혜택

금융감독원은 2일 통신 가입 이력 등 비금융정보를 활용한 대출 재평가 절차를 5대 은행에 도입한다고 밝혔다. 대출 심사 과정에서 거절당한 금융소외계층을 상대로 통신비 납부 내역, 휴대전화 소액결제 정보, 온라인 쇼핑 거래 내역 등을 살펴보는 절차를 한 번 더 진행한다는 뜻이다. 금감원은 재평가 절차가 단순히 대출 승인뿐만 아니라 금리, 대출한도 등에도 영향을 미치도록 할 예정이다.

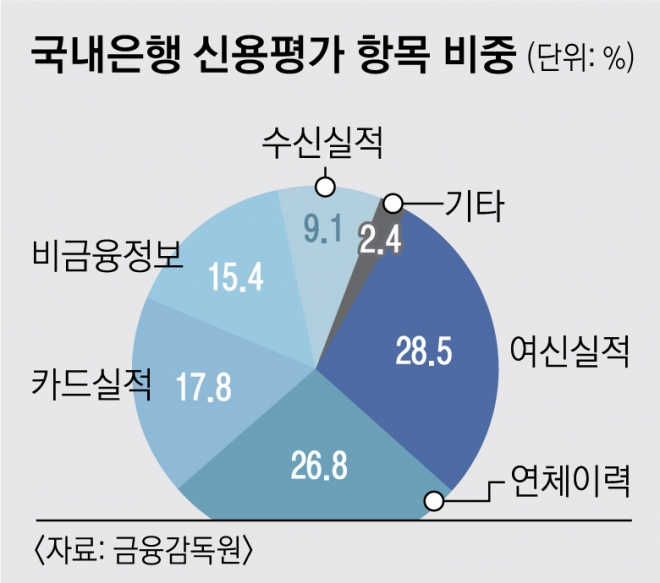

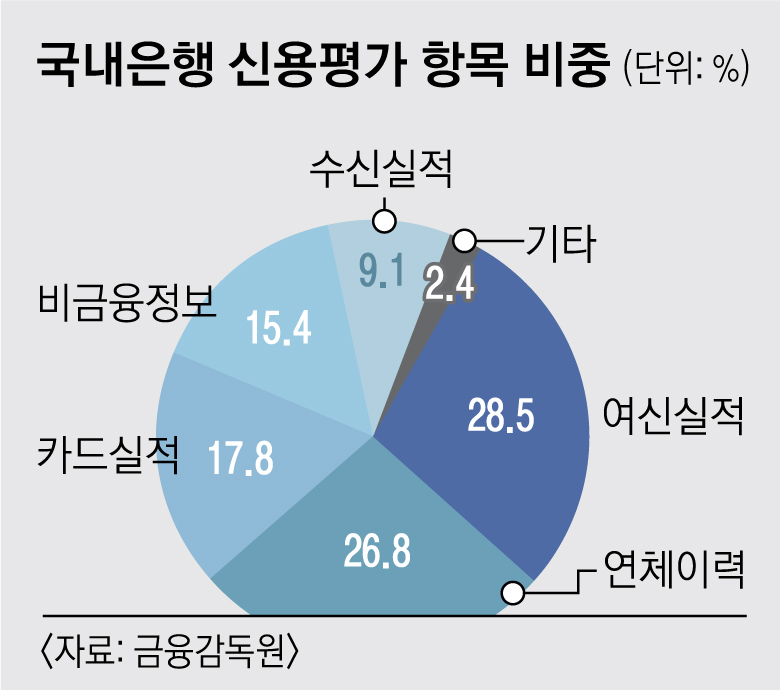

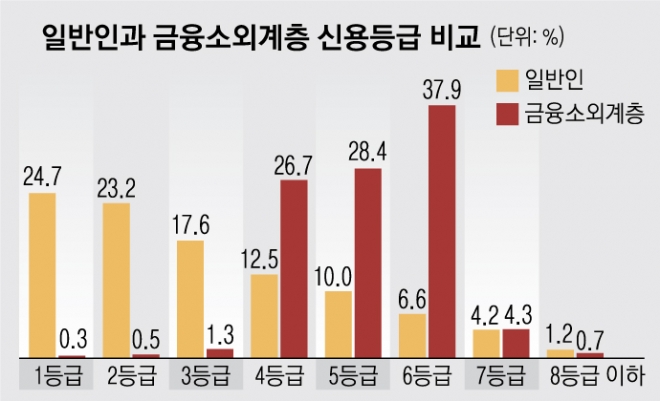

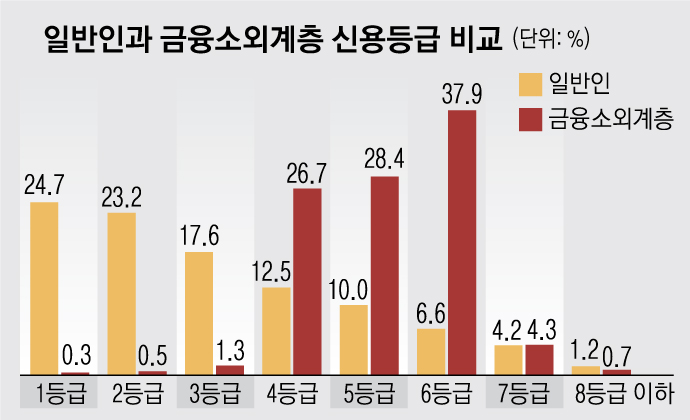

이렇게 되면 금융거래 이력이 부족해 대출 문턱을 넘지 못했던 사회초년생, 주부, 고령층의 은행대출이 수월해질 전망이다. 현재 국내은행은 신용평가를 하면서 카드 사용액, 예금과 대출 실적 등 금융정보를 84.6% 반영하는 반면 비금융정보 반영 비중은 15.4%에 그쳤다. 그 결과 금융소외계층의 신용도가 4~7등급 사이에서 형성되기 일쑤였다. 실제 일반인은 신용등급이 평균 3.0등급인 반면 금융소외계층은 5.2등급이다.

업계에서는 통신 정보만으로 신용도를 재평가하더라도 기존에 대출이 거절됐던 신용등급 7~8등급 사이 71만명 중 20만명이 은행대출을 받을 수 있을 것으로 추정하고 있다.

금융당국은 금융소외계층 대출 확대와 함께 비금융정보 전문 신용조회회사(CB) 도입도 추진할 방침이다. 이들 CB사는 통신 정보 외에 전기·가스 요금납부 실적, 소셜네트워크서비스(SNS) 정보만으로도 개인신용을 평가할 수 있다.

조용철 기자 cyc0305@seoul.co.kr

2019-04-03 23면