시중은행 예금 금리 2% 중후반대

저축은행은 더 높아 3%에 육박

금액·예치기간 따라 특판 상품도

고금리 적금, 우대조건 잘 살펴야

KB국민·신한·하나·우리·NH농협은행 등 5대 시중은행의 지난 6일 기준 예·적금 수신 잔액은 700조 290억원으로 집계됐다. 지난달 말 660조 6399억원이던 정기예금 잔액은 일주일새 3조 536억원이나 증가했고, 같은 기간 정기적금도 36조 3355억원으로 3764억원이나 늘었다. 지난달 14일 한국은행 금융통화위원회의 기준금리를 1.50%로 0.25% 포인트 인상한 뒤 시중은행들이 예적금 금리를 2% 중후반대로 올리자 시중 자산들이 은행권으로 옮겨 가는 모양새다.

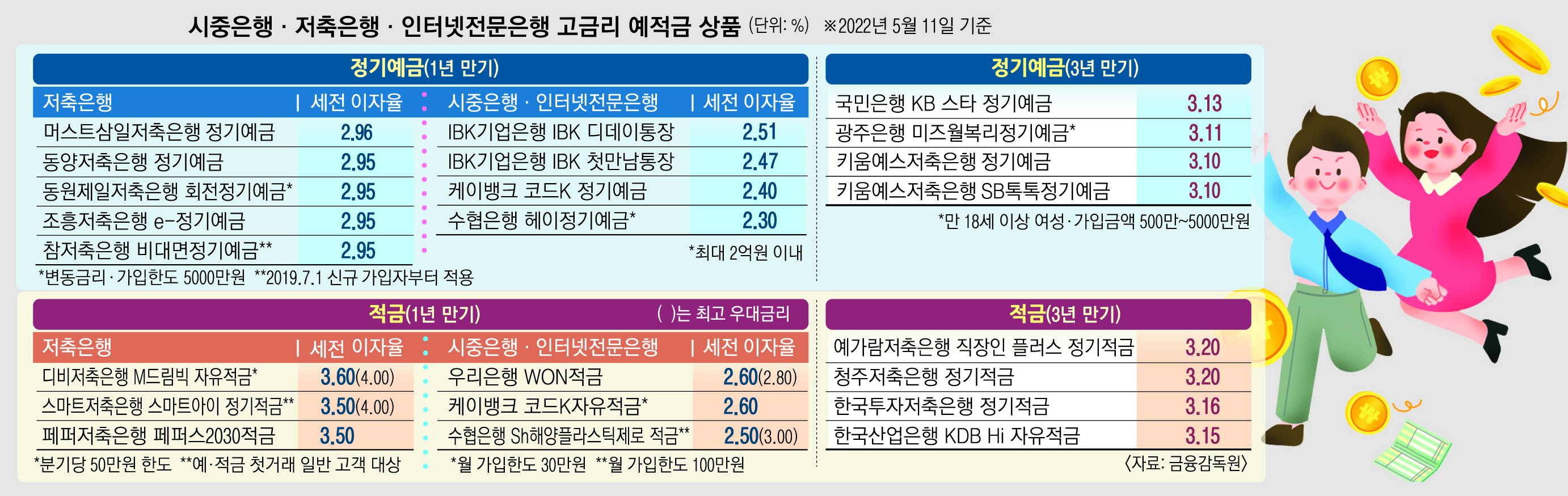

은행 예·적금 금리가 높아졌다고 해도 저축은행에 비해선 여전히 낮은 편이다. 시중은행의 1년 만기 정기예금 상품에선 IBK기업은행의 ‘IBK 디데이통장’이 2.51%(세전·이하 세전)로 이자가 가장 높았지만, 저축은행 중 가장 금리가 높은 머스트삼일저축은행(2.96%)과 비교하면 0.45% 포인트 낮았다. 인터넷전문은행인 케이뱅크(2.40%)나 카카오뱅크(2.25%)는 시중은행보다도 낮은 수준이었다.

3년 동안 정기예금에 자산을 넣어둘 수 있는 소비자라면 KB국민은행의 ‘KB 스타 정기예금’(3.13%)을 선택하는 게 유리하다. 저축은행 중 가장 높은 금리를 제공하는 키움예스저축은행의 ‘정기예금’(3.10%)보다도 높은 금리를 제공한다. 만 18세 이상 성인 여성이 1년 이상 500만~5000만원을 예치할 계획이라면 광주은행의 ‘미즈월복리정기예금’(3년 만기·3.11%)을 선택지에 넣을 수 있겠다.

적금의 경우 스마트저축은행의 ‘스마트 아이 정기적금’이 예·적금 첫 거래 고객에 한해 3.50%(1년 만기)의 높은 이자를 제공한다.

1년간 분기당 50만원 정도만 적금에 넣을 만 19세 이상 고객이라면 DB저축은행(M드림 빅 자유적금·3.60%)에서 가장 높은 이자를 받을 수 있다. 영업점을 직접 방문할 수 있는 직장인은 예가람저축은행 ‘직장인 플러스 정기적금’(3.20%·3년 만기) 상품도 살펴볼 만하다.

최고 6.0%의 이자를 받을 수 있는 정기 적금 상품도 있지만 우대 조건을 깐깐하게 살펴봐야 한다. 웰컴저축은행의 ‘웰뱅 든든적금’은 2.0% 이자에 최고 우대금리 6.0%를 제공하지만 최초 개설한 예적금 개설일로부터 30일 이내 해당 적금을 가입해야 하고, 적금 가입 시점의 신용평점이 낮을수록 높은 이자를 받을 수 있다.

돈이 정기 예·적금 상품에 묶이는 게 싫다면 단 하루만 맡겨도 단일 금리를 받을 수 있는 인터넷 전문은행의 파킹통장을 활용할 수 있다. 1억원 이하라면 토스뱅크의 금리가 연 2.0%로 가장 높은데, 다만 1억원 초과분에 대해선 0.1%의 금리가 적용된다. 케이뱅크의 ‘플러스박스’는 최대 3억원에 대해 연 1.0%의 금리를 제공하며, 카카오뱅크의 ‘세이프박스’는 최대 1억원까지 연 1.0% 금리가 적용된다.

2022-05-12 22면

Copyright ⓒ 서울신문. All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지