대환대출 플랫폼 이달 말 출시

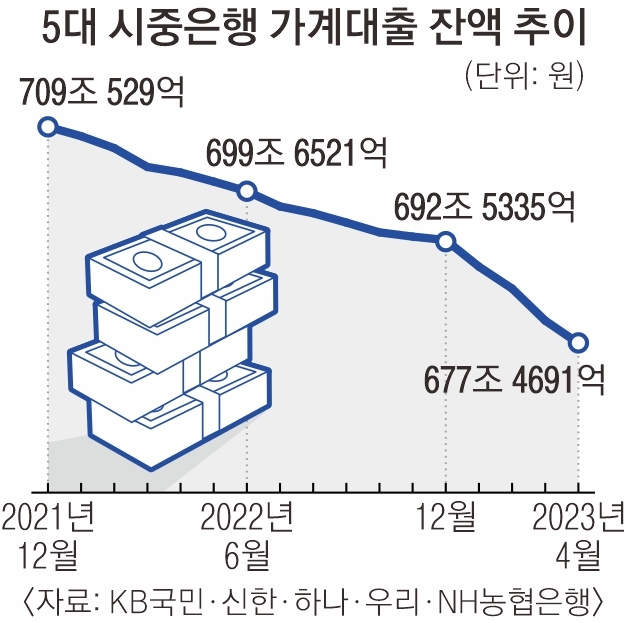

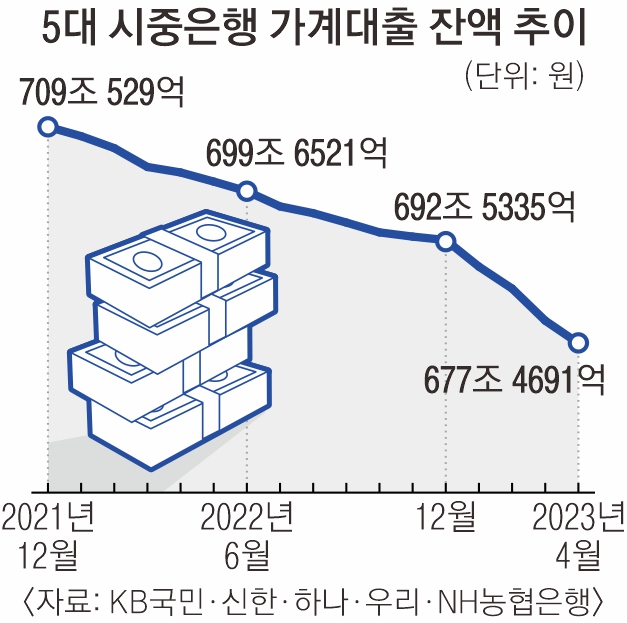

가계대출 677조… 16개월째 감소

‘빅5’ 1분기 연체율은 일제히 상승

주로 각 업권 내 갈아타기 관측

당국, 금리경쟁 차주 혜택 기대

수수료 중첩돼 고객 부담 우려

2일 금융권에 따르면 KB국민·신한·하나·우리·NH농협은행 등 5대 시중은행의 지난달 가계대출 잔액은 677조 4691억원으로 집계됐다. 한 달 전보다 3조 2971억원 줄어든 수치다. 가계대출 잔액은 지난해 1월부터 16개월 연속 줄어들고 있다. 2021년 12월(709조 529억원)과 비교하면 16개월 동안 가계대출 잔액은 31조 5839억원 줄었는데, 올해 들어서만 넉 달 사이 15조 645억원이 감소했다.

주택담보·전세·신용대출 등 주요 가계대출 잔액이 모두 줄었다. 얼어붙은 부동산시장과 고금리, 높아진 은행 문턱 등이 복합적으로 작용한 결과다. 지난달 주택담보대출 잔액은 508조 9827억원으로 3월보다 2조 2493억원 줄었다. 전세대출은 같은 기간 1조 7346억원 감소한 124조 8792억원으로 집계됐다. 신용대출 잔액 역시 한 달 사이 1조 88억원 줄어든 109조 9314억원이다.

반면 5대 은행의 1분기 연체율은 일제히 상승했다. 5대 은행의 연체율은 지난해 말 0.16~0.27%에서 1분기 0.20~0.34%로 올랐다. 연체율은 은행에서 나간 대출금 대비 1개월 이상 연체 금액의 비율을 보여 주는 수치다. 대출 규모가 계속 줄어들면 새로 발생한 연체가 없다고 하더라도 전체 연체율이 오르면서 건전성에 문제가 불거질 수 있다. 은행권 관계자는 “실제 전체 대출이 줄어들면서 연체율 상승에 영향을 미쳤다”며 “연체 금액 자체도 오르는 추세라 향후 연체율이 더 높아질 가능성이 있다”고 말했다.

이 가운데 온라인에서 한 번에 낮은 금리의 대출로 갈아탈 수 있는 대환대출 플랫폼이 이달 말 출시될 예정이어서 은행권에는 긴장감이 돈다. 은행·저축은행·카드·캐피털사 등 53개 금융사가 참여한다. 각사가 리스크 관리를 하면서 2금융권에서 1금융권으로 대환이 활발하게 일어나기보다는 각 업권 내에서 대출 갈아타기가 주로 이뤄질 것이라는 관측이 지배적이다. 특정 은행 입장에서는 안 그래도 줄고 있는 대출 잔액이 더 줄어들 수도 있는 셈이다.

소비자는 발품을 팔아 각 금융사를 찾아다니며 일일이 대출금리와 한도를 확인할 필요가 없어진다. 현재까지 대출 비교 플랫폼들은 각 상품을 비교·소개하는 수준이었지만, 이번 대환대출 인프라 도입으로 실제 금융회사 간 기존 대출 상환과 갈아타기까지 한 번에 할 수 있게 된다. 이처럼 대환대출의 편의성은 높아질 예정이지만 실제로 소비자에게 얼마나 혜택이 돌아갈지는 미지수라는 반응이 나온다.

대환대출이 이뤄지는 시스템을 살펴보면 플랫폼사는 대환대출 망을 제공하는 금융결제원에 건당 수수료를 지불해야 하고, 금융사는 자사의 대출 상품이 올라가는 플랫폼에 수수료를 지급해야 한다. 금융당국은 대환대출 플랫폼이 활발하게 운영되면 은행 등이 대출금리를 경쟁적으로 인하해 소비자에게 혜택이 돌아갈 수 있을 것으로 기대하고 있다. 그러나 이러한 수수료가 중첩돼 결국 고객에게 전가되며 실질적인 금리 인하 효과가 제한적일 수 있다는 지적이 나온다. 장기적으로는 대출금리가 비슷한 수준으로 수렴해 경쟁 효과가 크지 않을 수도 있다는 관측이다.

강형구 금융소비자연맹 부회장은 “금융사가 수수료 부담을 소비자에게 전가할 가능성이 커 실질적인 소비자 혜택이 커질지는 의문”이라며 “금리 경쟁을 하더라도 제한적일 수밖에 없다”고 말했다.

황인주 기자

2023-05-03 16면