Í≥†Ž†ĻŪôĒžóź Žč¨ŽĚľžßÄŽäĒ Ž≥īŪóė žĚīžö© ŪĖČŪÉú

žĖīŽ¶įžĚīŽ≥īŪóė 35žĄłÍĻĆžßĂĶ 1žĚłÍįÄÍĶ¨ žėĀŪĖ•Ž≥īŪóėŽ£Ć 20% ž†ÄŽ†ī‚Ķ ŽßĆÍłį ŽĆÄŪŹ≠ ŽäėžĖī

žú†žā¨žčúžóź ÍįÄž°Ī ŽĆÄŽĻĄŪēėŽćė žĘ֞膎≥īŪóė

ŽŹą ÍłČŪē† ŽēĆ ŪôėÍłČ ŪėúŪÉĚ ŽßéžĚÄ žÉĀŪíą žĚłÍłį

ŪēúŪôĒžÉĚŽ™ÖžĚÄ Íłįž°ī žĖīŽ¶įžĚīŽ≥īŪóė žĶúŽĆÄ ÍįÄžěÖ ŽāėžĚīŽ•ľ 30žĄłžóźžĄú 35žĄłŽ°ú ŪôēŽĆÄŪēú ‚ÄėŪēúŪôĒžÉĚŽ™Ö ŪŹČžÉĚžĻúÍĶ¨ žĖīŽ•łžĚīŽ≥īŪóė‚ÄôžĚĄ ž∂úžčúŪĖąŽč§Í≥† 1žĚľ ŽįĚŪėĒŽč§. 80ÍįúžĚė Žč§žĖĎŪēú ŪäĻžēĹžúľŽ°ú ÍįúžĚłŽ≥Ą Žßěž∂§ žĄ§Í≥ĄÍįÄ ÍįÄŽä•ŪēėŽč§ŽäĒ ž†źžĚĄ ŽāīžĄłžöīŽč§. žē장ú KB¬∑DB¬∑Ž°ĮŽćįžÜźŪēīŽ≥īŪóė, Ž©ĒŽ¶¨žł†ŪôĒžě¨ ŽďĪŽŹĄ 35žĄłÍĻĆžßÄ žĖīŽ¶įžĚīŽ≥īŪóėžóź ÍįÄžěÖŪē† žąė žěąŽŹĄŽ°Ě ÍįÄžěÖ žóįŽ†ĻžĚĄ žÉĀŪĖ• ž°įž†ēŪēú ŽįĒ žěąŽč§.

žĖīŽ¶įžĚīŽ≥īŪóėžĚÄ Žßź Í∑łŽĆÄŽ°ú žĖīŽ¶įžĚīžĚė žßąŽ≥Ď, žÉĀŪēī ŽďĪžĚĄ Ž≥īžě•ŪēėÍ≥†žěź ž∂úžčúŽźú žÉĀŪíąžĚīŽč§. 1997ŽÖĄ ÍĶ≠ŽāīžóźžĄú žāľžĄĪžÉĚŽ™ÖžĚī žĶúžīąŽ°ú ž∂úžčúŪĖąžĚĄ ŽēĆ žĖīŽ¶įžĚīŽ≥īŪóėžĚė ÍįÄžěÖžóįŽ†ĻžĚÄ 3~14žĄłžėÄŽč§. žĚīŪõĄ ÍįÄžěÖžóįŽ†ĻžĚī 25žĄł, 30žĄł ŽďĪžúľŽ°ú žį®žłį ŽÜížēĄžßÄŽćĒŽčą žĶúÍ∑ľžóźŽäĒ 35žĄłÍĻĆžßÄ ŽäėžĖīŽāú Í≤ÉžĚīŽč§. Ž≥īŪóė ŽßĆÍłį žó≠žčú žĶúžīąžóźŽäĒ 18¬∑22žĄł žąėž§ÄžúľŽ°ú žßßžēėžßÄŽßĆ Í≥†Ž†ĻŪôĒ žėĀŪĖ•žúľŽ°ú 100žĄł, 110žĄłÍĻĆžßÄ ŽäėžóąŽč§.

KBžÜźŪēīŽ≥īŪóėžĚÄ žē장ú žßÄŽāú 3žõĒ žěźžā¨ žĖīŽ¶įžĚīŽ≥īŪóėžĚł ‚ÄėKBÍłąž™ĹÍįôžĚÄ žěźŽÖÄŽ≥īŪóė ŪĒĆŽü¨žä§‚ÄôžĚė ÍįÄžěÖžóįŽ†ĻžĚĄ 35žĄłÍĻĆžßÄ ŪôēŽĆÄŪēú Ží§ ÍįÄžěÖžěźÍįÄ ŽĆÄŪŹ≠ ŽäėžóąŽč§. žĚī žÉĀŪíąžĚė žßÄŽāú 3žõĒ Ūēú Žč¨ÍįĄ žč†Í∑ú ŪĆźŽß§ ÍĪīžąėŽäĒ 2ŽßĆ 9000ÍĪīžúľŽ°ú 1ŽÖĄ ž†Ą žõĒŪŹČÍ∑† ŪĆźŽß§ŽüČ(1ŽßĆ 4000ÍĪī)žĚė ŽĎź ŽįįŽ•ľ žõÉŽŹąŽč§. ÍįÄžěÖžěź žóįŽ†ĻžĚĄ Ž≥īŽ©ī žĖīŽ¶įžĚīŽ≥īŪóėžĚłŽćįŽŹĄ MZžĄłŽĆÄ(20~30ŽĆÄ)ÍįÄ ž†Ąž≤ī ÍįÄžěÖžěźžĚė ž†ąŽįėžĚĄ žį®žßÄŪēėÍ≥† žěąŽč§.

žóÖÍ≥Ą žÉĀŪíą ÍįúŽįú ŽčīŽčĻžěźŽäĒ ‚ÄúžĶúÍ∑ľ 10ŽÖĄ žā¨žĚī žīąŪėľ ŪŹČÍ∑† ŽāėžĚīÍįÄ 31žĄłžóźžĄú 34žĄłŽ°ú ŽÜížēĄž°ĆŽč§. žĶúžīąŽ°ú ÍįÄž†ēžĚĄ žĚīŽ£®ŽäĒ žóįŽ†ĻžĚī ŽÜížēĄžßĄ ŽßĆŪĀľ žĖīŽ¶įžĚīŽ≥īŪóėžĚė ÍįÄžěÖžóįŽ†ĻŽŹĄ ŪôēŽĆÄŪēīžēľ ŪēúŽč§ŽäĒ žĚėÍ≤¨žĚī ŽßéŽč§‚ÄĚÍ≥† žĄ§Ž™ÖŪĖąŽč§.

žĖīŽ¶įžĚīŽ≥īŪóėŽßĆ 2ÍįúžĒ© ŽďúŽäĒ Í≤ĹžöįŽŹĄ ŽßéŽč§.

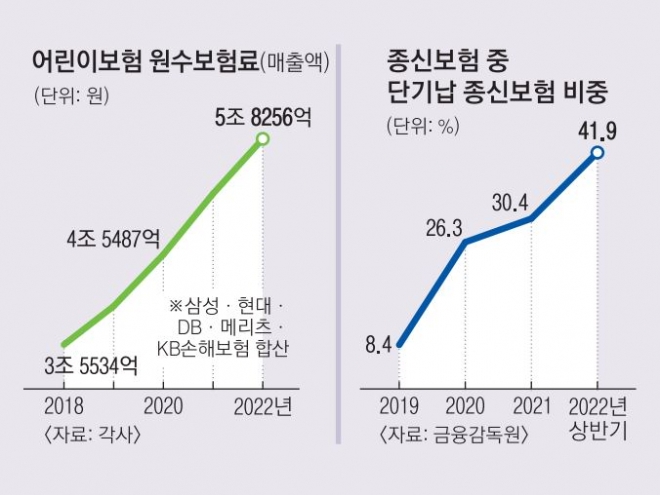

ÍĻÄŽ™®(33)žĒ®ŽäĒ žĶúÍ∑ľ Ž©ĒŽ¶¨žł†ŪôĒžě¨žôÄ DBžÜźŪēīŽ≥īŪóėžóźžĄú ÍįĀÍįĀ žĖīŽ¶įžĚīŽ≥īŪóė 1ÍĪīžĒ©žĚĄ ÍįÄžěÖŪĖąŽč§. Í∑łŽäĒ ‚ÄúŪėľžěź žā¨ŽäĒŽćį žēĄŪĒĄÍłįŽĚľŽŹĄ ŪēėŽ©ī ŪĀįžĚľ‚ÄĚžĚīŽĚľŽ©į ‚ÄúŽāėžĚī ŽēĆŽ¨łžóź žĖīŽ¶įžĚīŽ≥īŪóė ÍįÄžěÖ ÍłįÍįĄžĚī Ūēúž†ēž†ĀžĚīŽĚľÍ≥† ŽäźÍĽī ŽĎź Íįú ÍįÄžěÖŪĖąŽč§‚ÄĚÍ≥† ŽßźŪĖąŽč§. žĚīŽ™®(28)žĒ®ŽäĒ ŪĚ•ÍĶ≠ŪôĒžě¨žôÄ DBžÜźŪēīŽ≥īŪóėžóź ÍįĀÍįĀ žĖīŽ¶įžĚīŽ≥īŪóė 1ÍĪīžĒ©žĚĄ ÍįÄžěÖŪĖąŽč§. Í∑łŽäĒ ‚ÄúÍ≤įŪėľŪēėŽćĒŽĚľŽŹĄ žēĄžĚīŽ•ľ Žā≥žĚĄ žÉĚÍįĀžĚī žóÜžĖī Žāė žěźžč†žĚĄ žĪôÍ≤® ž£ľŽäĒ Ž≥īŪóė žÉĀŪíąžúľŽ°ú žĖīŽ¶įžĚīŽ≥īŪóėžĚĄ žĄ†ŪÉĚŪĖąŽč§‚ÄĚÍ≥† ŽßźŪĖąŽč§. žāľžĄĪ¬∑ŪėĄŽĆÄŪēīžÉĀ¬∑KB¬∑DB¬∑Ž©ĒŽ¶¨žł† ŽďĪ 5Íįú žÜźŪēīŽ≥īŪóėžā¨žĚė žĖīŽ¶įžĚīŽ≥īŪóė Žß§ž∂úžē°(žõźžąėŽ≥īŪóėŽ£Ć)žĚÄ 2018ŽÖĄ 3ž°į 5534žĖĶžõźžóźžĄú Žß§ŽÖĄ ž¶ĚÍįÄŪēī žßÄŽāúŪēīžóźŽäĒ 5ž°į 8256žĖĶžõźÍĻĆžßÄ ŽäėžĖīŽā¨Žč§.

žÉĚŽ™ÖŽ≥īŪóėžā¨žĚė ž£ľŽ†• žÉĀŪíąžĚł žĘ֞膎≥īŪóėžĚÄ žąėžöĒÍįÄ ž†ĄŽįėž†ĀžúľŽ°ú ž§ĄÍ≥† žěąŽäĒ ÍįÄžöīŽćį ÍįÄžěÖŪēėŽćĒŽĚľŽŹĄ žßßÍ≥† ÍĶĶÍ≤Ć Ž≥īŪóėŽ£ĆŽ•ľ ŽāīŽäĒ Žč®ÍłįŽā© ŽĻĄž§ĎžĚī ŽÜížēĄžßÄŽäĒ ž∂ĒžĄłŽč§. Ž≥łžĚłžĚī žā¨ŽßĚŪē† Í≤ĹžöįŽ•ľ ŽĆÄŽĻĄŪēėÍ≥† žč∂žúľŽ©īžĄúŽŹĄ, ŽčĻžě• žāīžēĄÍįą Žā† ŽŹôžēą ÍłČŪēú žěźÍłąžĚī ŪēĄžöĒŪēīžßÄŽ©ī ŪôėͳȞ̥ ŽįõÍ≤†Žč§ŽäĒ žąėžöĒÍįÄ ŽßéžēĄž°ĆŽč§.

ÍłąžúĶÍįźŽŹÖžõźžóź ŽĒįŽ•īŽ©ī ž†Ąž≤ī žĘ֞膎≥īŪóė ÍįÄžöīŽćį Žč®ÍłįŽā© žĘ֞膎≥īŪóė ŽĻĄž§ĎžĚÄ 2019ŽÖĄ 8.4%, 2020ŽÖĄ 26.3%, 2021ŽÖĄ 30.4%Ž°ú ŽäėžóąÍ≥† žßÄŽāúŪēī žÉĀŽįėÍłįžóźŽäĒ 41.9%žóź Žč¨ŪĖąŽč§.

žóÖÍ≥Ą ÍīÄÍ≥ĄžěźŽäĒ ‚ÄúÍ≥ľÍĪįžóźŽäĒ Ž≥łžĚłžĚī žā¨ŽßĚŪē† Í≤Ĺžöį Žā®žĚÄ ÍįÄž°ĪžóźÍ≤Ć žĖľŽßąŽāė Ž≥īŪóėÍłąžĚī ŽŹĆžēĄÍįĎ䟎ɟžóź ŽćĒ žč†Í≤Ş̥ žćľŽč§Ž©ī, žĶúÍ∑ľžóźŽäĒ ŽŹąžĚī ŪēĄžöĒŪēīž†ł ŪôėÍłČŪēėÍ≤Ć Žź† Í≤ĹžöįŽ•ľ ÍľľÍľľŪěą ŽĒįž†ł Ž≥īŽäĒ Í≥†ÍįĚžĚī ŽßéžēĄž°ĆŽč§‚ÄĚÍ≥† žĄ§Ž™ÖŪĖąŽč§.

Žč®ÍłįŽā© žĘ֞膎≥īŪóėžĚī ž†Äž∂ēžĄĪ Ž≥īŪóėžĚł žĖĎ ŪĆĒŽ¶į žėĀŪĖ•ŽŹĄ žěąŽč§. Í≥†Íį̎吏óźÍ≤Ć žā¨ŽßĚŽ≥īžě•Ž≥īŽč§ŽäĒ žě¨ŪÖĆŪĀ¨ žĄĪÍ≤©žóź ž§Ďž†źžĚĄ ŽĎźÍ≥† ÍįÄžě̥֞ žú†ŽŹĄŪēú Í≤ÉžĚīŽč§. žėąžĽ®ŽĆÄ 5ŽÖĄÍįĄ Ž≥īŪóėŽ£ĆŽ•ľ Žā©Ž∂ÄŪēú žĚīŪõĄ žĚľž†ē žčúž†źžóź ŽŹĄŽč¨ŪĖąžĚĄ ŽēĆ Žā©žěÖžē°žĚė 105~110% žąėž§ÄžĚė ŪēīžßÄŪôėÍłČÍłąžĚĄ ŪÉą žąė žěąŽč§ŽäĒ žčĚžúľŽ°ú ŪôćŽ≥īŪĖąŽč§.

ÍłąžúĶÍįźŽŹÖžõźžĚÄ ‚Äú‚ÄėžĘ֞膎≥īŪóėžĚī žĚÄŪĖČ ž†Äž∂ēžĄĪžėąÍłąŽ≥īŽč§ žąėžĚĶŽ•†žĚī ŽÜížēĄ žě¨ŪÖĆŪĀ¨žö©žúľŽ°ú Ž≥īžú†ŪēėÍłį žĘčŽč§‚ÄôÍ≥† ŪēėŽäĒ ŽďĪ Žč®ÍłįŽā© žĘ֞膎≥īŪóėžĚĄ ž†Äž∂ēžĄĪ žÉĀŪíąžúľŽ°ú žĄ§Ž™ÖŪēėŽäĒ Í≤ĹžöįÍįÄ žěąžóąŽč§‚ÄĚŽ©īžĄú ‚ÄúžĘ֞膎≥īŪóėžĚÄ Ž≥īžě•žĄĪŽ≥īŪóėžÉĀŪíąžĚīžßÄ ž†Äž∂ēžĄĪ Ž≥īŪóė žÉĀŪíąžĚī žēĄŽčąŽč§‚ÄĚŽĚľÍ≥† Íįēž°įŪĖąŽč§.

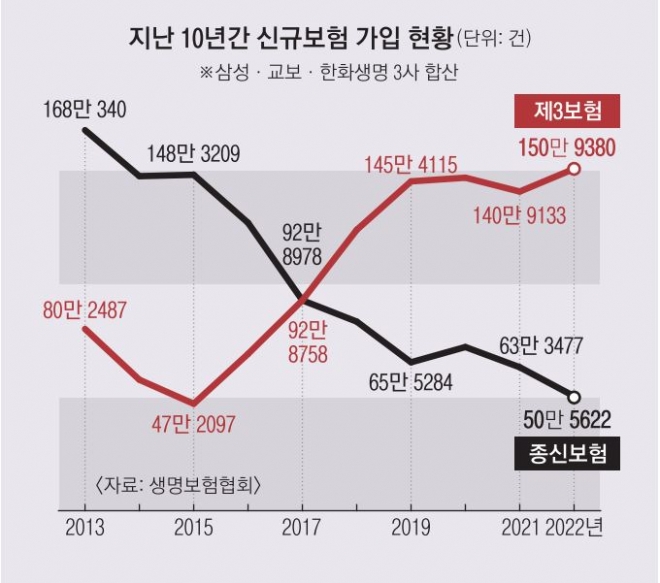

žÉĚŽ™ÖŽ≥īŪóėžóÖÍ≥ĄŽäĒ ž†Ąž≤ī žĘ֞膎≥īŪóė ŪĆźŽß§ÍįÄ ž§ĄžĖīŽď§Ž©īžĄú žě•Íłįž†ĀžúľŽ°ú Ž≥īŪóėŽ£ĆÍįÄ ŽÜížēĄžßą žąė žěąŽč§ŽäĒ žöįŽ†§ÍįÄ Žāėžė®Žč§. žÉĚŽ™ÖŽ≥īŪóėžóÖÍ≥Ą ŪĆźŽß§ žÉĀŪíą ÍįÄžöīŽćį žĘ֞膎≥īŪóė ŪĆźŽß§ŽäĒ ž§ĄžĖīŽďúŽäĒ ŽįėŽ©ī ž†ú3Ž≥īŪóė ŪĆźŽß§ŽäĒ ŽäėÍ≥† žěąŽäĒŽćį Ž≥īŪóėžā¨ žě֞앞󟞥úŽäĒ žĘ֞膎≥īŪóė ŪĆźŽß§ÍįÄ žąėžĚĶžóź ŽŹĄžõÄžĚī ŽźúŽč§. žč§ž†ú žė¨Ūēī 3žõĒÍĻĆžßÄ žĘ֞膎≥īŪóėÍ≥ľ ž†ú3Ž≥īŪóėžĚė ÍįÄžěÖ ÍĪīžąėŽäĒ ÍįĀÍįĀ 18ŽßĆ 266ÍĪīÍ≥ľ 36ŽßĆ 4147ÍĪīžúľŽ°ú ž†ú3Ž≥īŪóė Í≥ĄžēĹžĚī 2ŽįįŽāė ŽßéžēėžßÄŽßĆ, žīąŪöĆŽ≥īŪóėŽ£ĆŽäĒ žĘ֞膎≥īŪóė(600žĖĶžõź)žĚī ž†ú3Ž≥īŪóė(219žĖĶžõź)žĚė 3Žįįžóź ÍįÄÍĻĚÍ≤Ć ŽßéŽč§.

2023-05-02 6Ž©ī

Copyright ‚ďí žĄúžöłžč†Ž¨ł All rights reserved. Ž¨īŽč® ž†Ąžě¨-žě¨ŽįįŪŹ¨, AI ŪēôžäĶ ŽįŹ Ūôúžö© ÍłąžßÄ