C&대출로 도마오른 여신심사

검찰이 박해춘 전 우리은행장이 C&그룹 불법대출에 개입했다는 단서를 잡은 것으로 알려지면서 은행권 여신심사에 관심이 쏠린다. 외환위기 이후 여신심사에서 은행장의 개입을 차단하는 제도가 도입됐지만 은행장의 월권이 여전히 진행형이라는 점에서 적지 않은 충격을 던져주기 때문이다.

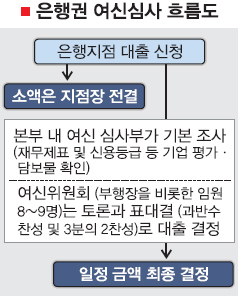

은행권 여신심사 과정을 보면 소액은 지점장 전결로 처리할 수 있지만 고액은 본부 여신심사를 거쳐야 한다. 본부 내 여신 담당은 해당 기업의 신용 등급과 3년치 재무제표, 성장성, 비개량 점수, 담보 등을 종합적으로 평가해 여신등급을 매기고 이를 여신위원회에 올린다.

위원회에는 부행장을 비롯한 여신과 재무, 법무, 영업 임원 8~9명이 참석한다. 이 회의에서 참석자들의 ‘갑론을박’을 통해 최종 대출이 승인된다. 은행마다 다르지만 과반수 참석에 과반수 찬성으로 진행되거나, 여신심사가 보수적인 은행에서는 3분의2 참석에 3분의2 찬성으로 결정된다.

A은행 관계자는 “기업 대출이 300억원 이상일 경우 여신위원회가 결정한다.”며 “또 중견그룹 이상이면 기업에 담보를 요구하지 않는다.”고 말했다. 제도적으로는 은행장의 개입이 쉽지 않다. 하지만 여신위원회의 참석 임원들이 행장의 손발인 만큼 구두 개입이나 은밀한 지시 등을 원천 차단하기는 불가능하다. 인사권자인 행장의 지시를 거부할 수 있는 임원들이 거의 없기 때문이다.

또 불법·부당 대출이 여신위원회에서만 이뤄지는 것은 아니다. 여신 평가에서도 일어날 수 있다. 담보물의 감정평가 가격을 높이거나, 재무제표를 포장할 수도 있다. 은행권 관계자는 “여신위원회 참석자들에게 부실 대출에 대한 책임을 더 많이 지도록 해야 그나마 개선이 이뤄질 것으로 본다.”고 털어놨다.

김경두기자 golders@seoul.co.kr

2010-10-28 3면