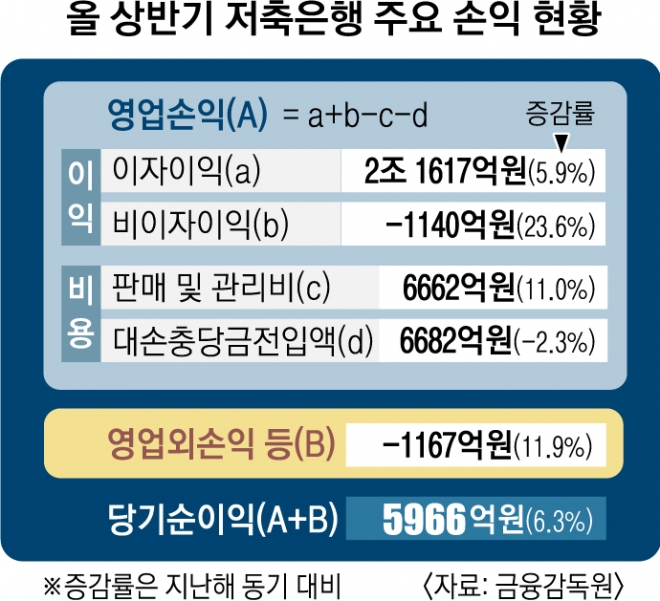

이자이익 2조 1617억… 5.9% 증가

저신용·저소득자들 신용대출 급증

금융감독원이 3일 발표한 ‘2019년 상반기 저축은행 영업실적(잠정)’에 따르면 국내 저축은행의 상반기 당기순이익은 5966억원으로 집계됐다. 기존 최대치였던 지난해 상반기(5611억원)보다 6.3% 늘었다. 특히 이자이익이 2조 1617억원으로 전년 같은 기간 대비 5.9%(1199억원) 증가했다. 이종오 금감원 저축은행감독국 팀장은 “담보대출 금리는 그리 높지 않은데 신용대출은 은행이나 상호금융보다 (금리가) 훨씬 높다”면서 “다만 올 상반기엔 연 20% 미만 중금리 대출이 많이 늘어나 이자이익이 증가한 것”이라고 말했다.

금감원은 주택담보대출을 비롯해 은행권 대출 규제 강화로 저축은행에 대출이 몰리는 풍선효과는 아닌 것으로 보고 있다. 신용등급이 좋은 소비자는 은행권으로 가고, 저축은행 등 2금융권에는 신용등급이 낮거나 여러 금융사에서 돈을 빌린 다중채무자들이 가기 때문에 고객층이 달라 풍선효과로 볼 수 없다는 것이다.

개인사업자의 경우 최근 대출잔액은 줄어드는데 연체율은 늘고 있는 점이 문제다. 개인사업자대출 연체율은 지난해 말 4.0%에서 지난 6월 말 4.4%로 6개월 사이 0.4% 포인트 증가했다. 이 팀장은 “연체 채권이 늘어난 것보다는 대출잔액이 줄어든 효과가 더 커서 심각한 수준은 아니다”라면서도 “하반기에 경기가 나쁠 것으로 예상돼 개인사업자대출 연체율을 중점적으로 살펴볼 것”이라고 말했다.

저축은행들의 건전성 지표는 개선됐다. 지난 6월 말 기준 저축은행의 총자산은 70조 8000억원으로 지난해 말보다 1.8%(1조 3000억원) 늘었고, 대출금은 60조 9000억원으로 2.9%(1조 7000억원) 증가했다. 총대출 연체율은 4.1%로 지난해 말보다 0.2% 포인트 떨어졌다. 기업대출 연체율은 4.2%로 지난해 말과 같았고, 가계대출 연체율은 4.0%로 0.6% 포인트 하락했다.

장은석 기자 esjang@seoul.co.kr

2019-09-04 24면