7개월만에 7조 6000억… 3월 출시때보다 60배 급증

장기고정금리 주택담보대출인 적격대출이 큰 인기를 끌고 있다.1일 한국주택금융공사에 따르면 출시된 지 7개월 만에 적격대출은 7조 6216억원어치가 나갔다. 지난 3월 9일 1336억원어치가 나간 이래 60배 가까이 증가한 것이다.

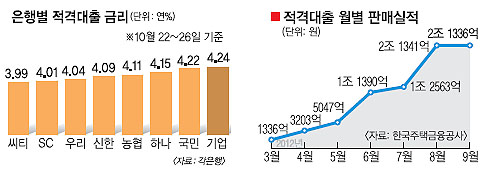

지난주(10월 22~26일) 기준으로 가장 금리가 싼 곳은 씨티은행이었다. 씨티은행에서 비거치식으로 10년 만기 자금을 빌리면 금리가 3.99%(뉴장기고정금리주택담보대출)다. 똑같은 조건으로 스탠다드차타드(SC)에서 빌리면 4.01%다. 우리(4.04%), 신한(4.09%), 농협(4.11%), 하나(4.15%), 국민(4.22%), 기업(4.24%) 은행 순서로 금리가 높다. 외환은행은 이달 중 적격대출 상품을 판매할 계획이다.

이름만 다를 뿐, 같은 상품을 파는데 왜 은행마다 이렇듯 금리가 차이 날까. 주택금융공사 측은 “기본금리(보금자리 금리)는 공사에서 한 달에 한 번씩 제공하지만 최종 대출금리는 (판매처인) 은행이 정하도록 했다.”면서 “공사에서 (은행에) 판매 수수료를 따로 지급하기 때문에 은행별로 전략상 금리를 더 올려 받을 수도, 반대로 더 내려 받을 수도 있다.”고 설명했다.

판매 수수료만으로도 ‘본전’은 건지는 만큼 더 많이 판매하고 싶으면 금리를 내릴 수 있다는 얘기다. 하지만 지점 수가 많은 은행은 인건비 등의 부담 때문에 금리를 좀 더 높게 책정하기도 한다. 공사가 제공하는 기본금리는 거의 노마진 수준이기 때문이다.

지난 8월 적격대출 판매를 시작한 국민은행은 후발주자이지만 대출액이 벌써 1조 3700억원을 돌파했다. 하지만 대출금리는 4.22%로 다른 은행들보다 비싸다. 국민은행 측은 “지점 수가 1200여개로 시중은행 가운데 가장 많기 때문에 역마진을 보지 않으려면 금리를 조금 올려 받을 수밖에 없다.”고 해명했다.

적격대출 판매에 가장 먼저 뛰어든 SC은행은 지점 수가 380여개로 국민은행의 3분의1이다. 지금까지 4조 4077억원어치를 팔았다.

적격대출이 인기를 끌면서 은행 간 판매 경쟁이 붙다 보니 외국계 등 지점 수가 적은 은행은 상대적으로 불리하기 때문에 ‘저금리 작전’을 쓰는 것으로 보인다.

주택금융공사에 따르면 적격대출 가중평균금리는 3월 연 5%에서 8월 4.38%, 9월 4.33%로 계속 떨어지는 추세다. 씨티은행 관계자는 “적격대출은 대출기간이 길고 금리가 고정인 만큼 고객 입장에서는 찾아가는 불편이 다소 있더라도 금리가 싼 곳을 선택하는 게 낫다.”고 말했다.

김진아기자 jin@seoul.co.kr

2012-11-02 16면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지