집값 1% 떨어져도 전·월세보다 저렴… 새달 1일 출시

정부의 8·28 전·월세 안정대책 중 시장의 관심이 집중됐던 ‘공유형 모기지(수익·손익공유형)’ 상품이 다음 달 1일 출시된다. 공유형 모기지를 활용하면 아파트를 전·월세로 거주할 때보다 최고 6000만원 이상 주거비용을 아낄 수 있는 것으로 추산된다.

국토교통부는 11일 정부 서울청사에서 열린 경제관계장관회의에서 이런 내용을 담은 공유형 모기지 시범사업 추진일정을 확정했다. 시범사업 대상은 모두 3000가구로 다음 달 1일부터 우리은행 인터넷 뱅킹을 통해 접수를 시작한다.

국토부는 우선 선착순으로 총 5000가구에 대해 대출 신청을 받은 뒤 10월 4일부터 대출심사와 현지 실사 등을 통해 최종 3000가구를 선정할 방침이다.

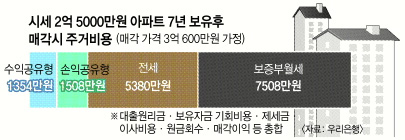

국토부의 ‘공유형 모기지 세부 시행계획’에 따르면 시세 2억 5000만원짜리 아파트를 자기 자본금 8000만원에 수익공유형 모기지로 주택을 구입, 7년 보유 후(주택가격 연 평균 3% 상승 시) 3억 600만원에 매각할 경우 총 주거비용은 1354만 3000원으로 추산됐다. 반면 같은 아파트를 보증금 3000만원에 월 70만원짜리 월세로 거주할 때 총 주거비는 7508만 6000원으로, 수익공유형 주거비보다 6154만 3000원이 더 드는 것으로 집계됐다. 집값이 1% 올랐을 경우(4681만 7000원 절감), 집값이 제자리일 경우(4002만 3000원 절감), 집값이 1% 떨어졌을 경우(2317만원 절감) 모두 수익공유형 주거비가 월세보다 적게 드는 것으로 나타났다.

이 아파트를 전세 1억 7000만원에 사는 경우를 가정했을 때도 집값 3% 상승 시(4026만 3000원 절감) 및 1% 상승 시(2553만 7000원 절감), 제자리일 경우(1874만 3000원 절감), 1% 떨어졌을 경우(189만원 절감) 모두 수익공유형 주거비용이 전세보다 적게 나왔다.

국토부 관계자는 “집값이 3% 이상 떨어졌을 경우에는 전세가 가장 유리했지만, 공유형 모기지가 매우 유용하다는 점이 입증된 셈”이라고 말했다.

국토부는 다음 달 1일 접수에 앞서 오는 23일부터 30일까지 우리은행을 통해 사전 상담을 진행할 방침이다. 공유형 모기지가 일반 대출과 다른 점이 많아 충분한 상담과 정보가 필요하다는 판단에 따라 상품의 특징, 일반 생애최초 대출과의 차이점 등에 대한 설명을 거친 뒤 신청을 받기 위해서다. 대출 신청 방법은 밤샘 줄서기 등의 과열 분위기 조성을 우려해 인터넷 접수로 한정했다. 따라서 우리은행 고객이 아니거나 인터넷 뱅킹을 하지 않는 경우 사전상담 등의 절차를 활용해 반드시 인터넷 뱅킹에 가입해야 한다. 우리은행은 인터넷 신청이 어려운 고령·장애인 가구 등에 대해서는 사전상담 지점에서 인터넷 뱅킹 가입과 접수를 도와줄 방침이다.

박성국 기자 psk@seoul.co.kr

2013-09-12 18면