한은 ‘금융위기 이후 저신용 가계차주 현황’ 보고서

빚을 진 20대가 1000조원 가계부채의 도화선이 될 수 있다는 경고가 나왔다. 신용상태가 중간 이상이던 4명 가운데 1명이 저신용자로 추락한 것으로 나타났기 때문이다. 봉급쟁이가 자영업자로 전환할 때도 저신용자 추락 비율이 높게 나타나 ‘은퇴 창업’에 나서는 베이비붐(1955~1963년생) 세대에게도 경고음을 던졌다.

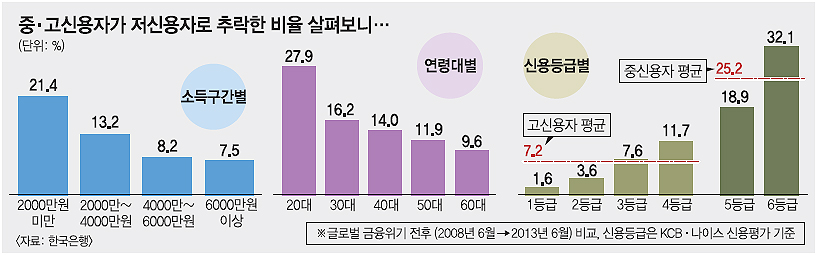

특히 20대의 추락이 두드러졌다. 20대 중·고신용 대출자 가운데 27.9%가 저신용자로 내려앉았다. 30대(16.2%), 40대(14.0%), 50대(11.9%) 등 연령대별 하락률 가운데 가장 높다. 지난해 청년 실업률이 3년 만에 다시 8%대로 올라선 여파 등으로 풀이된다. 이는 대출금이 2000만원 미만인 사람의 저신용자 추락비율(21.4%)이 6000만원 이상 대출자(7.5%)의 3배에 육박하는 것과도 무관치 않다. 글로벌 금융위기 이후 젊은 층은 학자금 마련 등을 위해, 중·장년층은 생계비 조달 등을 위해 고금리 소액 대출에 의존했다가 빚으로 빚을 갚는 ‘돌려막기 인생’으로 전락했다는 의미다. 가계부채의 전형적인 취약고리인 50~60대 고령층과 더불어 20대도 언제든 도화선이 될 수 있다는 얘기이기도 하다.

자영업자의 위험성도 재차 확인됐다. 5년 새 중·고신용자에서 저신용자로 추락한 자영업자 비율은 11.6%로 임금근로자 추락률(9.9%)을 웃돌았다. 그런데 임금근로자에서 자영업자(18.0%)나 무직자(15.4%)로 돌아선 이들의 추락률이 임금근로자 추락률보다 각각 8.1% 포인트, 5.5% 포인트나 높았다. 오랜 실업과 은퇴에 따른 소득 공백을 메우기 위해 충분한 준비 없이 창업에 나섰다가 오히려 빚조차 감당하지 못하는 악순환이 늘어난 것이다.

저신용자로 하락한 대출자의 총부채상환비율(DTI)은 2008년 6월 말 14.2%에서 2013년 6월 말 84.8%로 급등했다. 이 수치가 높을수록 번 돈의 대부분을 빚을 갚는 데 쓴다는 의미다. 은행보다는 카드·보험·새마을금고 등 비은행권 여러 곳에서 돈을 빌린 사람의 상환능력 악화(21.8%→40.5%)가 특히 심했다.

이장연 과장은 “금리 10%대의 중간 대출시장과 소득 창출 여건 등을 개선해 중신용자의 저신용자로의 추락을 최소화하는 게 시급하다”면서 “저신용자나 신용불량자(채무불이행자)의 신용등급 추락 및 회복 경로를 추적 분석해 각종 지원책의 효율성도 높여야 한다”고 제안했다.

안미현 기자 hyun@seoul.co.kr

2014-02-05 16면

![21대 국회 ‘아니면 말고 식 입법’… 의원 법안 10개 중 7개 폐기·철회[한규섭의 데이터 정치학]](https://img.seoul.co.kr/img/upload//2024/06/24/SSC_20240624010419_N.jpg)