저축은행의 예금금리가 역대 최저 수준까지 떨어졌지만 대출금리는 그대로이거나 오히려 올라간 것으로 나타났다.

이미지 확대

닫기이미지 확대 보기

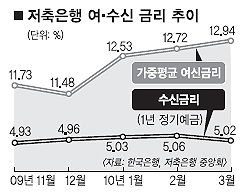

21일 한국은행과 저축은행중앙회 등에 따르면 전국 저축은행의 만기 1년짜리 정기예금의 평균 금리는 연 4.16%로 집계됐다. 지난해 말 4.97%에 비해 0.8%포인트나 떨어졌다.

저축은행의 평균금리는 올 초 5%를 넘어선 후 3월 중순까지 5% 초반대를 유지했지만 두 달 새 급속히 낮아졌다. 최근에는 3%대 예금금리도 속출하고 있다. 삼보저축은행이 3.0%로 가장 낮았고, 스타(3.64%), 대아(3.64%) 등도 4%에 못 미쳤다. 반면 대출금리는 오름세다. 한국은행에 따르면 저축은행의 가중평균 여신금리는 지난해 12월 연 11.48%에서 올해 1월 12.53%, 2월 12.72%, 3월 12.94%로 불과 3개월 새 1%포인트 이상 올라갔다.

●경쟁업체들도 금리 낮추는 추세

수신금리가 계속 내려가는 것은 저축은행이 부동산 프로젝트 파이낸싱(PF) 대출을 줄이면서 마땅한 운용처를 찾지 못했기 때문이다. 전에는 대출자금을 확보하기 위해 수신금리를 높였지만 지금은 자금을 굴릴 곳이 마땅하지 않은 데다 경쟁업체들도 금리를 낮추는 추세여서 금리를 올릴 이유가 없다.

반면 대출금리가 올라가는 것은 최근 들어 저축은행들이 서민금융 활성화를 명분으로 금리가 상대적으로 높은 신용대출 상품을 많이 내놓은 데다 주로 신용등급이 낮은 고객을 상대로 영업을 하기 때문에 금리를 낮추는 데 한계가 있다는 게 업계의 주장이다.

저축은행 관계자는 “저축은행은 주로 1년 단위 고정금리 대출을 해주기 때문에 금리 변화에 덜 민감하게 반응하는 경향이 있다.”면서 “신용등급이 하위 7~10등급인 고객의 비중이 78%에 달하고, 가계대출 연체율도 은행(0.48%)보다 훨씬 높은 13%대여서 금리를 쉽게 내리지 못하는 측면도 있다.”고 말했다.

●“신용등급 낮은고객 비중 커 연체율↑”

PF 대출 부실로 인해 경영실적이 악화되고 대손충당금 규모를 늘려야 하는 상황도 대출금리를 낮출 수 없는 요인이다. 금감원 관계자는 “대출금리가 떨어지지 않은 것은 저축은행의 경영상태와 대출상품 특징 등이 복합적으로 작용한 결과”라며 “무작정 금리를 내리라고 할 경우 자칫 서민대출이 줄어들 우려가 있다.”고 말했다.

더불어민주당은 국민연금 개혁과 관련해 ‘보험료율 13%·소득대체율 44%’를 담은 ‘모수개혁’부터 처리하자는 입장을, 국민의힘은 국민연금과 기초연금, 각종 특수직역연금을 통합하는 등 연금 구조를 바꾸는 ‘구조개혁’을 함께 논의해야 한다며 맞서고 있습니다. 당신의 생각은?

21일 한국은행과 저축은행중앙회 등에 따르면 전국 저축은행의 만기 1년짜리 정기예금의 평균 금리는 연 4.16%로 집계됐다. 지난해 말 4.97%에 비해 0.8%포인트나 떨어졌다.

21일 한국은행과 저축은행중앙회 등에 따르면 전국 저축은행의 만기 1년짜리 정기예금의 평균 금리는 연 4.16%로 집계됐다. 지난해 말 4.97%에 비해 0.8%포인트나 떨어졌다.