LG경제硏, 규제완화 반대 목소리

조영무 LG경제연구원 연구위원은 20일 ‘LTV 규제 완화, 가계 부채의 질 개선에 플러스’란 보고서에서 “DTI 완화는 LTV 완화에 비해 신중하게 접근할 필요가 있다”면서 이같이 밝혔다.

이에 앞서 최경환 경제부총리 겸 기획재정부 장관은 지난 16일 취임 기자간담회를 통해 “LTV와 DTI에 대해 업권·지역별로 차등을 두는 것이 문제”라면서 “관계 부처와 협의를 거쳐 둘 다 합리적으로 조정할 것”이라고 말했다. 시장에서는 지방과 서울·수도권 상관 없이 LTV 70%, DTI 60% 선에서 규제가 일률적으로 완화될 것으로 예상하고 있다.

보고서는 LTV 완화로 금리가 비싼 비은행권에서 금리가 저렴한 은행권으로의 주택담보대출 ‘갈아타기’가 대거 나타나고, 그 결과 가계의 이자 부담이 연간 5400억원 정도 줄어들 것으로 추산했다. 하지만 최근 발표된 건국대 부동산도시연구원의 분석 결과를 인용해 LTV와 DTI 완화가 소득계층별로 다르게 영향을 미친다고 분석했다.

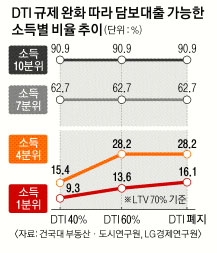

주택금융공사의 보금자리론을 통해 주택담보대출을 받아 집을 살 수 있는 가구(주택지불능력 가구) 비율은 소득이 가장 낮은 1분위는 LTV 70%, DTI 40%를 적용했을 때 9.3%에 불과했다. 반면 LTV는 그대로 두고 DTI가 60%로 완화되면 주택지불능력 가구 비율은 13.6%로, DTI 폐지 때는 16.1%로 상승했다. 저소득층에 해당하는 1~5분위의 경우 DTI 완화에 따라 주택지불능력 가구 비율도 함께 뛰어올랐다.

반면 고소득층인 6~10분위는 DTI 완화의 영향을 거의 받지 않았다. 지금의 DTI 규제는 고소득층보다 저소득층의 부채증가 억제 효과가 크다는 뜻이다. 반면 LTV를 완화하면 중산층 이상인 5~10분위의 주택구입 능력은 커지지만 1~4분위까지는 변화가 없는 것으로 나타났다. 즉 LTV가 완화되면 고소득층의 부채가 늘어나겠지만 이들의 상환 능력은 상대적으로 높고, 부동산시장이 정상화될 경우 이들의 가계부채 문제가 해소될 여지가 크다는 의미다.

조 연구위원은 “DTI 완화로 저소득층이 빚을 늘리면 이들 가계수지의 적자 상황이 더욱 악화되고, 적자를 메우기 위해 추가로 대출받는 빚의 악순환에 빠질 위험도 있다”고 주장했다. 그는 이어 “시장이 활성화되더라도 저소득층의 가계부채 문제 완화가 쉽지 않은 만큼, 가계부채의 질은 높이는 대신 양의 급증은 막는 방향으로의 정책이 필요하다”고 덧붙였다.

이두걸 기자 douzirl@seoul.co.kr

2014-07-21 14면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지