종합저축 시행 6일 1년 명암

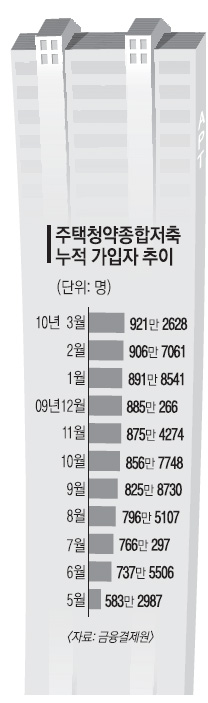

4일 국토해양부와 금융결제원에 따르면 3월 말 기준 종합저축에 가입한 사람은 921만 2628명에 이른다. 시행 첫달인 지난해 5월 한달 동안에만 583만명이 가입한 뒤 매월 30만명 정도 가입하다가 최근 증가세가 조금 주춤한 상태다. 하지만 이런 추세라면 6개월 안에 가입자 1000만명도 넘을 것으로 보인다. 여기에 청약 저축·부금·예금 가입자를 합치면 1406만명이 넘는다. 국민(4888만명) 약 3.5명에 1명꼴로 주택 청약 상품에 가입한 셈이다.

김희선 부동산114 전무는 “청약의 칸막이를 없애 기회를 확대하고, 저축·부금·예금으로 나눠 복잡했던 청약제도를 간소화한 점은 높이 평가할 만하다.”고 말했다.

정부도 국민주택기금의 재원 마련 측면에서는 성공한 셈이다. 3월말 기준 종합저축으로 마련된 기금은 5조 2165억원으로, 기금의 1년 예산인 27조원의 약 20%가 종합저축에서 충당됐다. 보금자리주택 건설 비용의 대부분이 여기서 마련된 것이다.

그러나 가입 제한을 없애면서 일부에서는 가족 전원이 종합저축에 가입하거나 주택을 구매할 능력이 없는 어린이가 가입하는 부작용을 낳기도 했다. 저금리 시대에 연이율 4.5%의 높은 금리 때문에 주택수요자가 아니어도 재테크 수단으로 활용되기도 했다.

은행업계 관계자는 “자녀들에게 적금 하나 들어주는 셈 치고 종합저축에 가입하는 사례가 있다.”면서 “시행 초기에 은행들이 고객유치를 위해 과잉경쟁을 펼친 것도 한 원인”이라고 꼬집었다.

박원갑 부동산1번지 소장은 “보금자리주택이나 장기전세주택(시프트)처럼 값싸고 질좋은 공공주택에 대한 막연한 기대 때문에 너도나도 가입하지만 종합저축이 곧바로 당첨으로 이어지는 것은 아니다.”라고 지적했다. 일부 특별공급은 종합저축 가입 6개월 이상이면 당첨될 가능성이 있지만, 일반공급의 경우 통장의 가입기간과 납입액수 순서로 선정하기 때문에 단순한 가입만으로는 당첨 가능성이 희박하다는 얘기다. 만 20세 미만의 경우 불입 횟수는 24회까지만 인정받을 수 있고, 무주택 가점도 30세 이전(미혼인 경우)까지는 인정되지 않는다.

2년 후 수백만명이 청약 1순위 자격을 얻었을 때 만능통장이 과연 변별력을 갖고 있을지도 의문점으로 꼽힌다.

김광성 스피드뱅크 부동산연구소 실장은 “매년 신규로 공급되는 주택은 40만가구 안팎이다.”면서 “결국 청약통장은 단순한 자격증으로 전락하고 공공주택의 특별공급처럼 신혼부부, 3자녀가정 등 다른 기준에 따라 선정하게 될 것”이라고 지적했다.

박합수 국민은행 부동산PB팀장은 “장기적으로 잠재적인 과열 요인이 될 수 있다.”면서 “청약과열에 따른 부작용에 대비해 상시 모니터링을 강화하고 대책을 마련해야 할 것”이라고 지적했다.

윤설영기자 snow0@seoul.co.kr

2010-05-05 8면